Il 5 maggio, ossia domani, la Corte di Karlsuhe (che è bene non definire “Corte Costituzionale tedesca”, perché la Germania non ha una Costituzione liberamente adottata, ma una Legge Fondamentale, scritta sotto dettatura alleata dopo la 2GM), si pronuncerà sul Quantitative Easing della BCE, in particolare sul programma PSPP (Public Sector Purchase Program), in pratica la pronuncia riguarderà direttamente gli acquisti di asset pubblici. Spieghiamo le possibili risultanze della pronuncia della corte tedesca, che rischia di avere conseguenze clamorose e per nulla percepite dall’opinione pubblica di lingua italiana.

Prima di tutto, difficilmente la corte smentirà sé stessa. Lars P. Feld, un importante economista generalmente ben informato, sostiene che Karlsruhe picchierà duro.

Nel 2016, pose tanti vincoli al programma OMT (Outright Monetary Transations), progettato per risolvere le crisi del debito pubblico di Stati sottoposti a speculazione finanziaria, da renderlo inservibile:

Nel 2016, pose tanti vincoli al programma OMT (Outright Monetary Transations), progettato per risolvere le crisi del debito pubblico di Stati sottoposti a speculazione finanziaria, da renderlo inservibile:

I vincoli sono:

-

- gli acquisti non sono annunciati;

- il volume degli acquisti è limitato dall’inizio;

- esiste un periodo minimo tra l’emissione di titoli di Stato e il loro acquisto da parte di Bce che è definito dall’inizio e impedisce che le condizioni di emissione vengano distorte;

- Bce acquista solo titoli di stato degli Stati membri che hanno un accesso al mercato obbligazionario che consenta il finanziamento di tali obbligazioni;

- le obbligazioni acquistate sono detenute solo in casi eccezionali fino alla scadenza;

- gli acquisti sono limitati o cessati e le obbligazioni acquistate sono cedute al mercati se continuare l’intervento dovesse diventare superfluo.

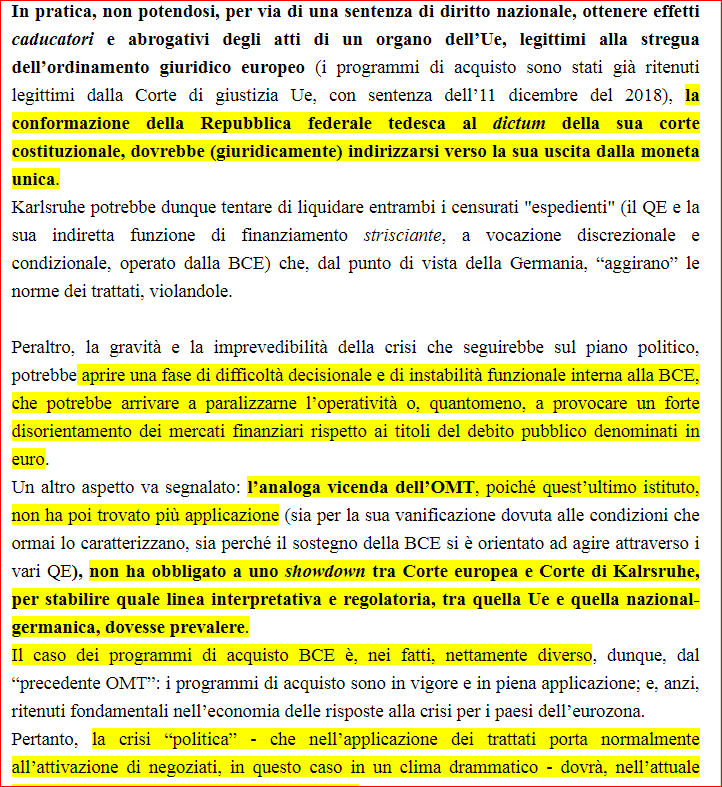

In pratica, dopo la pronuncia di Karlsruhe del 2016 le OMT di fatto non esistono più. Poiché le OMT erano un programma attivabile solo dopo richiesta di assistenza all’ ESM (European Stability Mechanism), l’ESM è inservibile; di più è totalmente inutile, anche in una nuova crisi “alla Greca”. Perché la BCE, così vincolata, non è in grado di scoraggiare il mercato dallo scommettere contro di lei. Ed infatti, il 30 aprile, Christine Lagarde pronuncia queste parole:

“L’Omt rimane nella cassetta degli attrezzi della Bce ma è il ‘Pepp’ [Pandemic Emergency Purchase Programme, NdT] lo strumento progettato per fronteggiare la crisi attuale”. Fu pensato “in tempi e circostanze diverse”, quando sembrava che la crisi di un singolo Paese potesse mettere a rischio l’euro, mentre ora la pandemia interessa l’intera zona dell’euro. Il Pepp è in effetti molto più potente ed efficace: per la sua flessibilità nel superamento dei limiti auto-imposti, per la mancanza di condizionalità che invece l’Omt si porta dietro, per la lunghezza delle scadenze.

Tradotto: se richiedere l’assistenza del MES per le spese sanitarie è una follia, perché il MES senza condizioni e senza sorveglianza rafforzata ex Art. 136.3 TFUE non esiste (un prestito del MES, secondo i trattati dell’EU, prima o poi comporta una valutazione della sostenibilità del debito pubblico e quindi per l’italia la sua ristrutturazione od una maxi-imposta patrimoniale)…richiedere il MES credendo che si attivino le OMT, come abbiamo sentito dire perfino da Messina CEO di Intesa San Paolo, oltre che dal tristissimo cavanserraglio piddino…è semplicemente impossibile:

la BCE può attivare le OMT solo per farsi dire NEIN dalla Bundesbank.

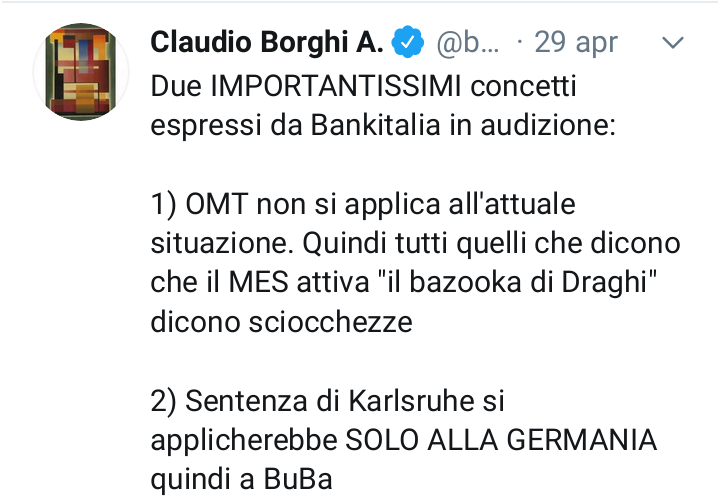

Tutto è stato confermato dalla Banca d’Italia in un’audizione alla Camera pochi giorni fa, di cui ha riferito Borghi.

Borghi riferisce anche altro: in caso Kalsruhe bocciasse il QE con riflessi di fatto anche sul programma PEPP, la sentenza si applicherebbe solo alla Bundesbank ma le altre banche centrali dell’Eurosistema proseguirebbero la loro azione.

Probabilmente però si verificherebbe una grave crisi politica, così la pensa anche Luciano Barra Caracciolo.

Una crisi attorno al ruolo della BCE in piena crisi dell’Euro (è ora di dirlo….l’Euro moneta-esperimento senza stato è DI NUOVO in crisi !!!) potrebbe mettere sotto pressione l’azione, già ridotta al minimo indispensabile, della BCE, che sappiamo essere una banca centrale solo per modo di dire.

Ciò dipende da tutti i vincoli imposti nel TFUE, nello statuto, nei regolamenti relativi ai vari programmi (es. divieto di finanziamento monetario dei deficit pubblici, rispetto del c.d. capital key negli acquisti di titoli pubblici [acquisto con ripartizione aderente alla quota di capitale BCE posseduta], possibilità di acquistare solo il 33% al massimo dei titoli di debito emessi da un paese, ecc.).

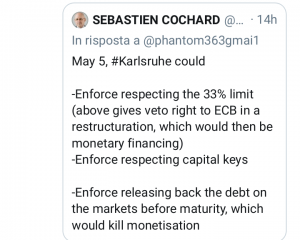

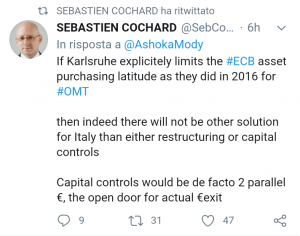

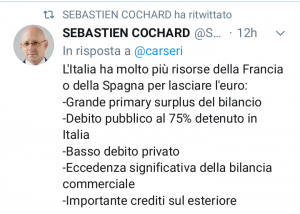

Che cosa succederebbe? Vediamo cosa dice Sebastien Cochard: chi scrive ritiene che meriti la massima attenzione, perché ricopre ruoli a cavallo tra politica, banche, organizzazioni internazionali, finanza.

Cochard su twitter sostiene che la Corte tedesca potrebbe insistere sul vincolo di acquistare il 33% dei titoli sul mercato ossia nel rispetto formale del Capital Key anche sul futuro programma della BCE (pena esclusione della Bundesbank dal operatività sui mercati limitatamente al PEPP, ndr), fatto che per il momento non porrebbe gravi problemi ai btp in vista – speriamo – di massicce emissioni da parte del MEF, così come sull’obbligo di vendere i titoli prima della maturità; ciò invece bloccherebbe di fatto la monetizzazione del debito. Immaginate cosa significa un conflitto legale su questi argomenti durante una crisi finanziaria…

Cochard parla in particolare dell’Italia, confermando fin nei dettagli – e questo fa immensamente piacere – quanto avete potuto leggere sulla segregazione, in questo spazio.

LA SEGREGAZIONE EX ART. 65 TFUE: PRESUPPOSTI, APPLICAZIONE, OPPORTUNITA’ (di Pepito Sbazzeguti)

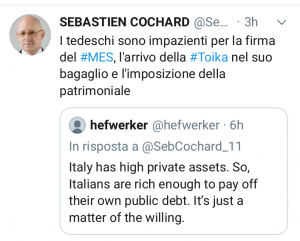

Cochard conferma anche che i tedeschi vogliono l’attivazione dell’ ESM per arrivare alla cura greca (ecco il motivo delle esternazioni incendiarie di Udo Gumpel, da Roma)

In sostanza, anche per lui, la scelta è tra UCCIDERE l’EURO o UCCIDERE l’ITALIA. Resta da capire capire che cosa faranno I tedeschi, sia qualora Karlrsruhe dia via libera al QE, sia qualora vi sia una pronuncia totalmente negativa.

Resta da capire capire che cosa faranno I tedeschi, sia qualora Karlrsruhe dia via libera al QE, sia qualora vi sia una pronuncia totalmente negativa.

Tutti gli euro creati per il programma PEPP e per il QE (che comunque continua) in regime di libera circolazione dei capitali (su cui l’Euro è fondato), essendo la Germania in perenne surplus delle partite correnti, presto o tardi fluiranno là.

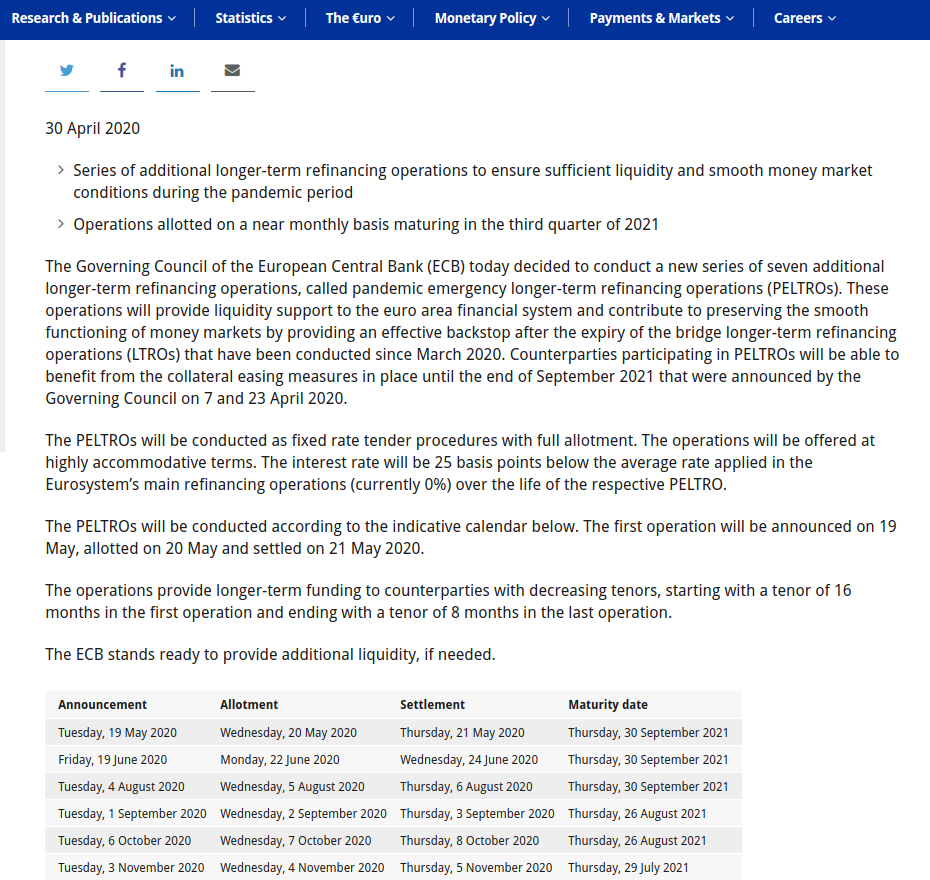

Nel consiglio BCE del 30 aprile, inoltre, sono state previste 7 operazioni per il rifinanziamento a lungo termine delle banche dell’Eurozona, i PELTROs (pandemic emergency longer-term refinancing operations), destinate a fornire liquidità per una durata di tempo predeterminata, compresa tra 8 e 16 mesi.

Come ci ha spiegato più volte qui Megas Alexandros, secondo la MMT (Modern Monetary Theory), con ogni euro creato possono succedere due cose:

-

- viene usato per pagare le tasse;

- finisce in risparmio.

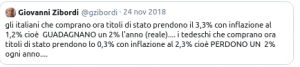

Bene: senza segregazione della Germania o del Sud dell’Eurozona, gli euro creati dal nulla per gli acquisti di titoli pubblici del PEPP e la liquidità fornita temporaneamente alle banche (peraltro, in genere, alla scadenza le operazioni LTRO vengono sempre reiterate, da anni…), usciranno dai paesi che hanno bisogno di gettito fiscale nel modo più disperato, per fluire in Germania, che da anni – a ragione dal suo punto di vista, l’unico che contempla (!) – chiede la normalizzazione della politica monetaria.

Richiede il rialzo del costo del denaro perché il bund è probabilmente l’asset finanziario più inflazionato del pianeta (da qui i rendimenti negativi), mentre l’attrattività per i capitali, attraverso varie vie ha generato una bolla immobiliare, pericolosa per il settore ed anche per le famiglie, perché impone maggiore indebitamento degli acquirenti…

Insomma, cari tedeschi…BENVENUTI NELLA GABBIA DELL’EURO ! LE CARRIOLE SON TORNATE !!! RESTATE CON NOI…LA NOSTRA DEFLAZIONE PERENNE E’ IL VOSTRO INCUBO INFLATTIVO !!!

Domani è il grande giorno

Per avviarci alle conclusioni speriamo, ma non abbiamo ancora certezze, che il sistema finanziario italiano abbia iniziato a comprendere che la patrimoniale sugli immobili o prelievi forzosi, abbattendosi comunque sui depositi liquidi magari per 600-700 MLD, lo porterebbero al fallimento in massa. E che quindi si comprenda che l’unica alternativa economicamente razionale rimasta è la segregazione ex Art. 65 TFUE.

E’ bene ribadire che se si verifica la rottura dell’Euro, o meglio la segmentazione dell’Eurozona in un euro tedesco e/o del blocco tedesco che NON partecipa al PEPP in forza dei dettami della Corte di Karlsruhe ed uno del sud che invece partecipa al PEPP e ne trae benefici (ovvero con la Bundesbank che viene eslusa dal PEPP in forza di tale esentenza di domani, ossia nel caso la BCE emetterebbe euro non garantiti di fatto dalla Germania per tale operazione specifica da 750mld, ndr), la BCE dice che farà di tutto per evitarla (facendo infuriare i tedeschi)….

Dunque, il rischio è duplice. Ossia se l’Italia potrebbe dover segregare per non finire come la Grecia, la Germania rischia di dover seregare lei stessa a causa sentenza della Corte di Karlsruhe NON partecipando al PEPP, ossia facendo emettere ala BCE una unità monetaria nei fatti differente dall’euro attuale in quanto tali “euro-PEPP” verranno stampati per aiutare i paesi Euro-Med senza che la Bundesbank partecipi all’operazione. Ma che potranno essere usati anche in Germania facendo salire l’inflazione tedesca!!!! Dunque ci sarebbero tecnicamente due euro, a meno che tedeschi accettino di inflazionare il proprio mercatocon gli “euro del sud” senza trarne nessun beneficio.

Nel contesto andrà verificato se si attuerà la segregazione dell’Italia, della Germania, oppure di tutto il Sud se anche la Francia continuerà ad avere bisogno del QE. In tale caso sarà solo l’inizio della liberazione.

Il ritorno della Lira potrebbe arrivare dopo mesi, forse dopo anni, nel frattempo probabilmente i filo EU cercherebbero di farci “rientrare nella gabbia”, sia dopo una cura alla greca (che richiede comunque la segregazione, per evitare la fuga dei capitali), sia che la cura greca venga evitata.

Comunque, è bene ribadire che si deve stare alla larga in tutti I modi dall’ESM, che porta sempre alla cura greca. Non è scontato: su questo aspettiamo Conte al varco.

Auspichiamo che l’Italia, a fronte dell’ennesimo NEIN che potrebbe arrivare di nuovo dalla Germania, sappia presto riportare in prima linea un tecnico che ha già vissuto una crisi dell’Euro, una persona che ha tutte le competenze tecniche e culturali necessarie e…ancora più importante….politicamente senza dubbio un difensore degli interessi italiani: Giulio Tremonti.

Pepito Sbazzeguti e Mitt Dolcino

*****

Le immagini, i tweet e i filmati pubblicati nel sito sono tratti da Internet per cui riteniamo, in buona fede, che siano di pubblico dominio (nessun visibile contrassegno di copyright). In caso contrario, sarà sufficiente contattarci all’indirizzo info@mittdolcino.com perché vengano immediatamente rimossi. Le opinioni espresse negli articoli rappresentano la volontà e il pensiero degli autori, non necessariamente quelle del sito.