Ci portiamo avanti col lavoro?

Ci portiamo avanti col lavoro?

Redazione:

abbiamo il privilegio di ospitare l’intervento del mitico e tecnicamente preparatissimo Pepito Sbazzeguti, quasi a “da Brescello“. Ovvero la sintesi “con testa” ed ante litteram di cuore padano, radice cristiana, fede nello Stato e cultura italiana (Italia Unita).

L’autore ci spiega nei dettagli il significato e le implicazioni della segregazione monetaria dell’Italia art. 65 TCE. Ossia il passo che, in assenza di eurobonds negati da Bruxelles e Berlino, l’Italia sarà tenuta a percorrere onde evitare di letteralmente annichilire il Paese con ulteriori tasse sul patrimonio PERFETTAMENTE INUTILI per uscire dal cul de sac di crisi infinita “stando nell’euro”. Anche perchè, come diciamo da anni, il problema sta nell’assetto austero, asimmetrico e neocoloniale della moneta unica. Che chiaramente serve a Berlino e Parigi, ma è parallelamente mortale per i paesi eurodeboli e per l’Italia in particolare. La quale, permanendo nell’euro, vedrà annichilire progressivamente la sua ricchezza e pur anche la sua capacità manifatturiera. In una parola, il benessere italico è in antitesi con l’euro; viceversa la moneta unica è funzionale al benessere dei paesi core-EU, in primis Germania e Olanda, ma anche Francia.

Ora che Londra è sempre più vicina alla “Brexit senza accordo/no deal” (sebbene tale aspetto venga sistematicamente taciuto dai grandi media, ndr) , anche l’Italia si appresta (forse) a percorrere giocoforza una strada simile, sebbene più dissestata. Basti ricordare che Giulio Tremonti molto probabilmente intendeva percorrere lo stesso angusto sentiero addirittura nel Maggio del 2011, onde evitare lo schiaffo della “troika italiana” rappresentata da Mario Monti, il governo euroimposto che sta base dei nostri disastri attuali.

LA SEGREGAZIONE EX ART. 65 TFUE: PRESUPPOSTI, APPLICAZIONE, OPPORTUNITA’ (di Pepito Sbazzeguti)

Questo sito ha più volte parlato dell’applicazione della c.d. “segregazione” con controllo dei movimenti di capitali, quale strumento per uscire dalla pericolosa aggressione che i vertici dell’Unione Europea stanno conducendo deliberatamente verso il nostro paese.

Le recenti dichiarazioni della Presidente della Commissione Von der Leyen, prefigurano uno scenario in cui l’Italia sarà obbligata a richiedere assistenza finanziaria al MES.

In caso di problemi di accesso ai mercati il MES rappresenterà l’unica possibile fonte di finanziamento delle misure necessarie per la fornitura di liquidità all’apparato produttivo, oltre che per arginare la pericolosa crisi economica e sociale innescata dal blocco delle attività connesso all’emergenza sanitaria del Covid-19.

Sin qui nulla di nuovo: l’Unione Europea non è un progetto di cooperazione e pace, ma di “forte competizione” commerciale tra Stati, come ben evidenziato all’Art. 3 paragrafo 3 del Trattato dell’Unione Europea (TUE).

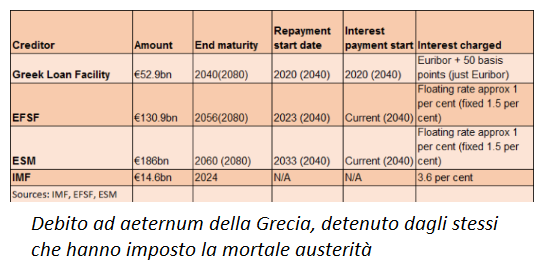

È ormai evidente che i paesi della c.d. Lega Anseatica del Nord, capeggiati da Germania ed Olanda, vedono nello shock provocato dal coronavirus l’occasione per infliggere il colpo mortale all’Italia ed a tutta l’Europa del Sud, al fine di trasformarli in colonie, nel solco di quanto accaduto con la Grecia.

In questo contesto, questo sito è riuscito ad entrare in possesso di un documento, uscito a maggio 2019 su 4 chan, in cui un anonimo sottosegretario riferiva dell’ipotesi che l’Italia avrebbe abbandonato in breve tempo l’Eurozona, dopo la segregazione.

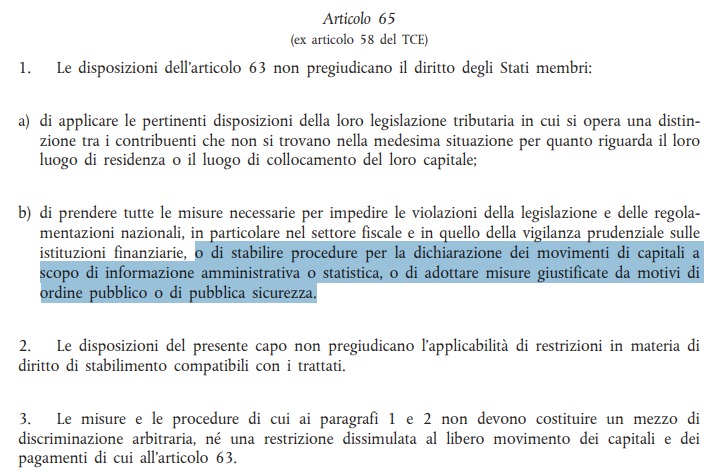

Vediamo più in dettaglio di cosa si tratta. Il presupposto legale è costituito dall’Art. 65 TFUE, che recita:

«Articolo 65

Le disposizioni dell’articolo 63 non pregiudicano il diritto degli Stati membri: […] di adottare misure giustificate da motivi di ordine pubblico o di pubblica sicurezza.»

Questa azione di governance economica e finanziaria, che se adeguatamente pianificata potrebbe avviare la dissoluzione dell’Euro, non richiede le estenuanti trattative in sede UE cui abbiamo assistito nel caso della Brexit. E’ un atto unilaterale, come già evidenziato dall’economista Emiliano Brancaccio, in un’intervista del 30 maggio 2018:

«L’articolo 65 può essere applicato da uno stato membro se sussistono condizioni “di ordine pubblico” tali da rendere necessari i controlli sugli spostamenti di capitale da e verso l’estero. Le istituzioni europee hanno già ammesso un’interpretazione estensiva della definizione di “ordine pubblico” durante le crisi di Cipro e della Grecia. In quelle occasioni, però, l’articolo 65 fu applicato con un ritardo scandaloso, solo dopo una lunga agonia finanziaria che colpì duramente le economie di quei paesi e condizionò pesantemente le loro decisioni. L’Italia e gli altri paesi sotto attacco oggi possono e debbono rivendicare il diritto di applicare immediatamente i controlli sui capitali e le altre misure necessarie di “repressione finanziaria”, prima che sia tardi.»

L’Italia, a differenza degli altri 8 paesi che in questi giorni, disperatamente e senza alcuna speranza, evocano l’emissione dei fantomatici Eurobond che mai vedranno la luce, si trova in condizioni macroeconomiche assolutamente favorevoli all’applicazione dell’Art. 65 TFUE.

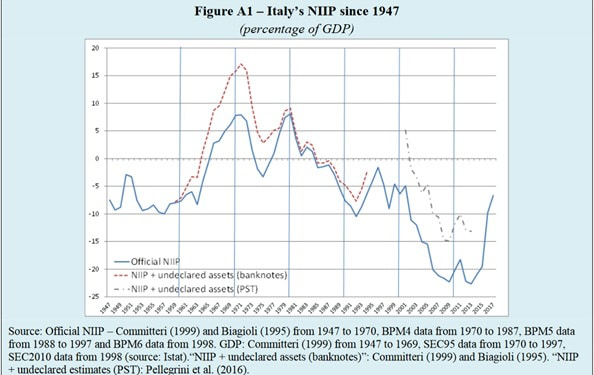

Dopo l’austerità imposta da Monti, si è verificato un rapido riequilibrio della Posizione Netta verso Estero (di seguito PNE).

«In breve la PNE rappresenta la differenza tra gli assets/attività reali e finanziarie, detenuti “da soggetti residenti” ed emessi da soggetti non residenti (es. un italiano che possiede un Titolo di Stato tedesco, e le liabilities/passività, emesse da soggetti residenti e detenute da soggetti non residenti (il caso speculare, un tedesco che possiede un TdS Italiano.

La PNE è quindi uno stock, può essere negativa o positiva (se i soggetti residenti detengono più o meno attività nei confronti del resto del mondo rispetto alle passività che i medesimi residenti hanno emesso e sono in mano a soggetti non residenti), è la risultante data dalla sommatoria degli avanzi/disavanzi di partite correnti scontati per agli aggiustamenti di valutazione dovuti a variazioni del prezzo o di tasso di cambio (es. un immobile di proprietà di un italiano in Australia che aumenta di prezzo, un bond Usa del medesimo italiano che cambia prezzo in euro causa svalutazione del dollaro).

Se si osserva la serie storica della PNE Italiana si vede chiaramente come l’Italia, negli anni di “finanze allegre” della Prima Repubblica, fosse in grado di “produrre” abbastanza risparmio per poter soddisfare sia il fabbisogno finanziario dello Stato che quello del settore privato» (NdA… e ci dicevano “La liretta”…).

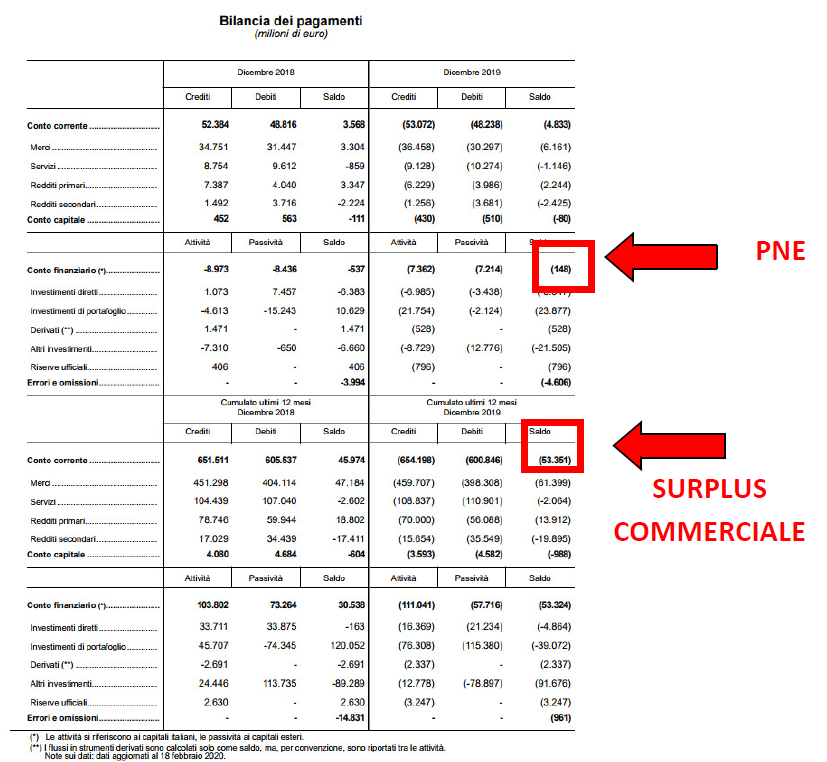

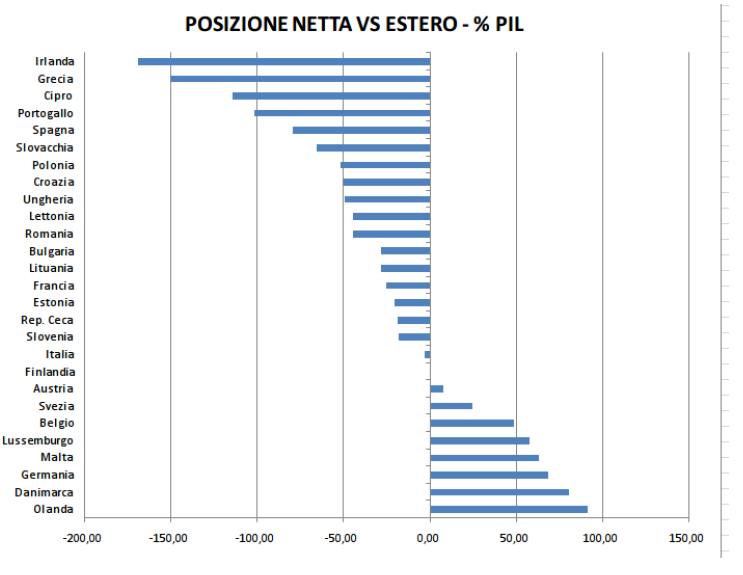

Come risulta dal rapporto mensile della Banca d’Italia di febbraio 2020, attualmente la PNE dell’Italia è AZZERATA. Il nostro paese, a dicembre 2019 si è trovato in condizioni di equilibrio finanziario con l’Estero. Si noti il notevole surplus della bilancia commerciale (“Conto Corrente” nella tabella BDI), circa 53 MLD, su cui torneremo più avanti.

La situazione della PNE dei paesi europei è descritta in questo grafico (fonte Eurostat marzo 2020)

Assistiamo al paradosso di rappresentanti di paesi con i conti con l’estero completamente sfasciati – e dunque dipendenti dai capitali esteri – che fanno la morale a paesi come l’Italia in equilibrio finanziario con l’estero (si, parliamo proprio di Dombrovskis!). Così va la vita, sottoposti come siamo alla propaganda orwelliana del regime europeo!

Ciò che dobbiamo comprendere è che in linea teorica lo Stato Italiano, per finanziarsi, in condizioni di temporaneo blocco della libera circolazione dei capitali obbligatoria ai sensi del Trattato sul Funzionamento dell’Unione Europea (Art. 63 TFUE, la libera circolazione dei capitali è alla base dell’esistenza dell’Euro), anche in assenza di sovranità monetaria non avrebbe alcuna necessità di accedere ai mercati internazionali di capitali, a differenza di paesi come Spagna, Portogallo, Irlanda, per non parlare della martoriata Grecia.

Questo è il punto fondamentale da comprendere nell’ipotesi di applicazione della segregazione, che come abbiamo visto in precedenza, è argomento ben conosciuto anche presso il MEF, presumiamo in termini del tutto confidenziali e presso cerchie ristrette di funzionari.

Un profilo twitter da tempo seguito dall’Autore ( @musso___ ) parla della segregazione ormai da maggio 2019, periodo coincidente con quello del messaggio anonimo di cui siamo entrati in possesso, sintetizzando il tema in modo sintetico ed ineccepibile, che denota una profonda conoscenza della materia.

Luciano Barra Caracciolo, con la consueta competenza tecnica, ci spiega quali sarebbero i principali effetti macroeconomici della segregazione, evidenziando che è applicabile ad un paese come l’Italia (forte esportatore con avanzo commerciale di 53 MLD nel 2019) facendo sorgere a latere, in noi, alcuni dubbi che esporremo meglio alla fine del pezzo.

https://orizzonte48.blogspot.com/2019/09/il-nuovo-esm-tra-la-vecchia-soluzione.html

«La segregazione nel sistema Target2: una “quasi mediazione” per conservare l’euro e creare un ibrido che potrebbe preparare alla sua dissoluzione concordata.«

Di fronte ad una tale ricetta per una fine disastrosa dell’eurozona [dissoluzione disordinata a causa dell’approvazione del MES2, NdA], rimane sul tappeto un’ipotesi, come dire, di “mediazione” (come vedremo non meno penalizzante, a seconda dei suoi tempi e circostanze di adozione).

Il meccanismo in pratica è stato già ventilato “sottovoce” da più parti.

[…]

La segregazione consiste (sulla traccia di quanto sperimentato dalla BCE nei confronti di Cipro e della Grecia) nella imposizione, all’interno del sistema di pagamenti Target2, di un obbligo di preventiva prestazione di cauzione per ogni pagamento in uscita proveniente da uno Stato considerato “debitore a rischio” (verso il rimanente sistema delle banche centrali dei singoli paesi-membri e, per riflesso, verso i sistemi bancari di tali paesi “creditori”). Tale cauzione può assumere la forma di un deposito (presso la BCE) di una certa quantità di riserve della banca centrale nazionale, in oro o valute “forti”. Ma preso nella sua rigida forma giustificativa, avrebbe un limite (l’ammontare di tali riserve, comparato con il volume dei pagamenti verso l’estero dei residenti italiani), relativo all’onere sostenibile da parte della Banca d’Italia, che sarebbe presto raggiunto (in pochi mesi).

Infatti, per un paese che comunque presenta una forte componente di esportazioni, ma anche di connesse importazioni per rifornire il proprio sistema di trasformazione industriale, si avrebbe quasi certamente la concreta traslazione, da parte delle autorità bancarie nazionali, dell’onere di prestazione della garanzia a carico delle banche commerciali che eseguono gli ordini di pagamento in uscita. Queste, a loro volta, agendo come mandatarie degli operatori economici che importano, chiederebbero agli stessi o di sopportare il costo della garanzia, ovvero, in termini più pratici, un sovrapprezzo rispetto a quello corrispondente all’ordine di pagamento derivante dalla transazione di importazione.

Analogamente, nel sistema della segregazione, l’operatore nazionale esportatore, maturando un credito con un profitto (al netto dell’imposizione fiscale), che determina un attivo nelle partite correnti commerciali, non potrebbe poi più generare un pagamento in uscita nel sistema Target2 corrispondente all’investimento, per lo più finanziario, di tale profitto netto: e ciò, appunto, senza doverne sopportare una forte decurtazione a seguito della disposizione di “segregazione” (in sostanza, per l’investitore italiano verso l’estero ciò comporta un aumento del prezzo dello strumento finanziario estero prescelto; all’interno della sola eurozona, peraltro). L’effetto pratico sarebbe che, pur rimanendo l’Italia formalmente nell’eurozona, per gli acquisti dall’estero e per le esportazioni di capitale (all’interno della sola eurozona), l’euro “italiano” risulterebbe de facto svalutato nella misura percentuale corrispondente all’ammontare della cauzione/costo della garanzia imposta per un pagamento verso altri paesi dell’eurozona.

Ciò avrebbe un vantaggio, sia pure costrittivo, consistente in una misura equivalente alla restrizione delle importazioni (componente negativa del PIL), – vietata dall’art.34 TFUE ma consentita dalla supposta specialità delle regole applicabili dalla BCE -, nonché determinante un vincolo all’investimento nazionale dell’eventuale surplus delle partite correnti: tale investimento “nazionale” del surplus (aderendo all’idea che, tendenzialmente, importazioni più costose avrebbero perciò un minor volume, e, sempre tendenzialmente, il surplus commerciale medesimo potrebbe addirittura risultare aumentato) sarebbe, in ipotesi, destinato a rivitalizzare sia la domanda di titoli del debito pubblico che di beni immobiliari. [potremmo anche utilizzare, attraverso Cassa Depositi e Prestiti, l’enorme risparmio privato italiano per finanziare la ripresa economica, NdA].

In altri termini, poiché l’Italia non è Cipro, ma un forte paese industriale manifatturiero, con una consolidata vocazione esportativa, si avrebbe una sorta di ibrido “lira-euro”, ragionevolmente svalutato e, come vantaggio ipotizzato dai tedeschi, una correzione abbastanza rapida del loro saldo attivo Target2, che la Germania considera, in modo unilaterale e controverso, come un attivo di riserve (in euro) della propria banca centrale.»

Resterebbe da comprendere come riuscire a saldare, alla scadenza, le cedole dei btp detenuti all’estero (il sottoscritto, malignamente, vorrebbe che lo si facesse solo nel caso di paesi nostri alleati, come USA, Giappone, UK, non con i btp detenuti nell’EU!); tutto sommato si tratta di una questione secondaria, probabilmente non insormontabile.

Veniamo ora ad alcune domande che nel contesto descritto assillano l’autore e, presumiamo, anche i lettori del sito:

-

-

Se presso il governo italiano il tema della segregazione e dell’avvio della dissoluzione dell’Euro (possibile, come abbiamo visto sopra, con atti unilaterali di esclusiva competenza del nostro paese, insindacabili in condizioni di emergenza economica come le attuali e non soggetti a pareri od assensi dei governi ostili dell’EU, in sede di Consiglio UE) è ben conosciuto da maggio 2019, se leghisti di primo piano come Barra Caracciolo conoscono a fondo la questione, perché i post-sovranisti leghisti ci assillano con obiettivi irraggiungibili tra i quali si annoverano i celebri “Nei prossimi lustri cambiamo tutti i Trattati a partire dalla moneta” e “Quando andiamo al governo cambiamo la UE dal di dentro”? A me sembra “gatekeeping”, a voi?

-

Preso atto del sostegno di Salvini a Draghi (nell’ennesimo tentativo di avviare il c.d. Renzusconi abbattendo il governo Conte2 apertamente filo USA), dopo che Draghi al Financial Times incitava ad impostare l’uscita dalla crisi con massicce emissioni di debito, avete sentito protestare qualche falco tedesco? Avete sentito Sinn, Weidmann, Schauble o Merkel tuonare contro Draghi? Non vi viene il dubbio che la lettera di Draghi miri ad indebitarci per centinaia di miliardi magari con l’ESM in modo che poi la Troika successivamente completi con facilità la devastazione del paese, attraverso le condizionalità obbligatoriamente previste dai trattati e modificabili unilateralmente dai creditori, secondo il quadro normativo europeo vigente?

-

È sufficientemente chiaro che seguendo Draghi (che il compianto Presidente Emerito Cossiga definì “Vile affarista”) si sposterebbe solo più avanti il default CERTO del nostro Paese, perché proseguiremmo ad indebitarci in valuta estera, come avvenuto appunto negli ultimi 40 anni sotto l’egemonia di soggetti come Draghi?

-

In attesa di uscire dall’Euro e magari anche della UE, una volta applicato il controllo dei movimenti di capitali, sarebbe possibile per lo Stato Italiano emettere moneta fiscale, oppure MiniBOT, oppure moneta di stato a corso legale, insomma ricorrere a strumenti di politica monetaria ad esclusivo beneficio della comunità nazionale, utili a risollevare l’economia senza ulteriori emissioni di debito in valuta estera? (DICIAMOLO SUBITO: LA RISPOSTA E’ SI !).

-

Tra 7 giorni a partire dalla data in cui scriviamo, scade l’ultimatum che il Presidente Conte ha dato all’UE nello scontro che si è verificato sulle misure economiche da applicare post-emergenza sanitaria, altrimenti “L’Italia farà da sola”, è stato detto .

Noi, senza indugio, speriamo che l’Italia scelta la strada qui descritta.

Pepito Sbazzeguti

*****

Le immagini, i tweet e i filmati pubblicati nel sito sono tratti da Internet per cui riteniamo, in buona fede, che siano di pubblico dominio (nessun visibile contrassegno di copyright). In caso contrario, sarà sufficiente contattarci all’indirizzo info@mittdolcino.com perché vengano immediatamente rimossi. Le opinioni espresse negli articoli rappresentano la volontà e il pensiero degli autori, non necessariamente quelle del sito.