di Sebastien Cochard – Atlantico.fr

Si propone qui la traduzione di un articolo uscito su una testata francese. L’autore è un ex funzionario del ministero del Tesoro francese, banchiere, diplomatico, consigliere G20. Non sappiamo se andrà come auspicato dall’autore (ed ipotizzato anche da noi in un articolo del 4 maggio), perché siamo coscienti del fatto che l’élite mercantilista della UE – come ci spiega da tempo qui Megas Alexandros – farà letteralmente di tutto per evitare la rottura dell’Euro; tuttavia, l’articolo merita attenzione in quanto è raro leggere in Italia analisi così lucide e dirette. Si noti come l’autore esprima anche in riferimento alla Francia, concetti già sentiti per l’italia: su effetti del surplus primario, sostenibilità del debito… forse qualcosa di importante sta per accadere. In calce, si aggiungono alcune brevi note.

La scelta della BCE, come espresso nella decisione [di politica monetaria, NdT] del 4 giugno, è di perseguire ed accelerare risolutamente la monetizzazione del debito in cui è impegnata dal 2015 (ovvero il riacquisto del debito da parte della banca centrale e la sua detenzione fino alla scadenza), nonostante la sentenza della Corte Costituzionale di Karlsruhe del 5 maggio.

Questa scelta della BCE è il giusto ed unico modo possibile per rendere sostenibile il debito della Francia, in quanto le alternative alla monetizzazione sono di fatto impossibili da mettere in atto.

L’austerità di bilancio è “autodistruttiva”: raggiungere un avanzo primario del 3-4% del PIL, il livello che teoricamente sarebbe necessario per ridurre il rapporto debito/PIL, uccide la crescita (il denominatore del rapporto) e riduce drasticamente le entrate fiscali, rendendo ancora più difficile il raggiungimento dell’obiettivo di avanzo primario. L’Italia è ben consapevole di questo circolo vizioso in quanto ha raggiunto un consolidamento fiscale doppio rispetto alla Germania dopo Maastricht; in particolare, l’Italia ha ottenuto la performance di raggiungere 24 anni di avanzi di bilancio primari negli ultimi 25 anni (in media circa il 2% del PIL nell’ultimo decennio). Il risultato è che il livello del PIL italiano, depurato dall’inflazione, nel 2020 è allo stesso livello del 2000: crescita zero ed il rapporto debito/PIL continua ad aumentare inesorabilmente.

Anche il default, seguito da una ristrutturazione del debito con un “haircut”, non è un’opzione. Il debito francese, un’attività sicura e liquida, è distillato ovunque nei portafogli degli investitori, è utilizzato come garanzia in molte transazioni finanziarie e, soprattutto, costituisce una parte significativa delle attività detenute dalle banche francesi, quattro delle quali sono di importanza sistemica globale. Mentre queste stesse banche erano quasi scomparse dalla scena in seguito all’insolvenza della Grecia, un’insolvenza dell’Italia o della Francia avrebbe terribili ripercussioni sulla stabilità finanziaria globale.

In confronto, la monetizzazione del debito è quindi “indolore”. La banca centrale (80% la banca centrale nazionale e 20% la BCE) utilizza il denaro per riacquistare lo stock di debito esistente e conservarlo fino alla scadenza, il che equivale de facto (se non de jure) ad una cancellazione di questo debito. Alla fine del 2020, si prevede che la BCE (per 1/5) + Banque de France (per 4/5) deterrà quindi il 40% del debito totale francese. Non siamo pionieri: la Banca del Giappone detiene attualmente il 50% del debito pubblico giapponese. In aprile la Federal Reserve statunitense ha adottato un programma di QE senza limiti di importo e sta attualmente acquistando tutto ciò che viene emesso, ecc.

Ma la decisione della BCE conferma che le linee rosse stabilite da Karlsruhe sono state irrimediabilmente superate.

Mentre la BCE dal 2015 aveva violato lo spirito dei trattati (che vietano la monetizzazione) pur sostenendo di rispettare la lettera, i giudici costituzionali tedeschi hanno messo in mora l’istituzione di Francoforte e chiedono che vengano risolte le ambiguità della zona euro. In particolare, la Corte stabilisce una serie di linee rosse che non devono essere oltrepassate affinché la BCE non si renda colpevole di finanziamento monetario illegale:

- Gli importi totali riacquistati devono essere resi noti in anticipo;

- Devono essere pubblicate solo informazioni aggregate sugli acquisti dell’Eurosistema;

- Il limite del 33% per linea di emissione (identificabile dal numero ISIN) deve essere rispettato;

- I rimborsi dei titoli devono avvenire secondo il capital key;

- Gli strumenti di debito delle autorità pubbliche possono essere riacquistati solo se l’emittente ha un rating di credito che gli consente l’accesso ai mercati finanziari;

- I rimborsi devono essere limitati o interrotti ed i titoli di debito devono essere rivenduti sui mercati, se non è più necessario un ulteriore intervento del mercato per raggiungere l’obiettivo di inflazione.

Se la BCE fosse d’accordo con le richieste di Karlsruhe, la monetizzazione diventerebbe impossibile. I titoli di debito francesi e italiani non dovrebbero più essere detenuti fino a scadenza ma restituiti ai mercati e questi due paesi, per evitare l’insolvenza, non avrebbero altra scelta che lasciare l’area dell’euro per riprendere il controllo della loro banca centrale e continuare a monetizzare il debito.

Ma la BCE ha chiaramente scelto da che parte stare ed ha calpestato esplicitamente quasi tutte le linee rosse di Karlsruhe il 4 giugno. La decisione in questione riguarda sia il suo Programma Pandemico (PEPP) che il precedente QE (APP), di cui fa parte il PSPP giudicato da Karlsruhe. Questa decisione è una vera e propria dichiarazione di guerra:

- I programmi sono presentati come infinitamente prevedibili, espandibili a seconda delle necessità, e le cui dotazioni finanziarie saranno ovviamente aumentate nel tempo.

- La BCE ricorda la sua politica di “flessibilità”, cioè di “temporanea” rottura del limite del 33% (che è la soglia di minoranza di blocco in caso di ristrutturazione del debito – la BCE non deve superare questa soglia per non poter autorizzare un “haircut”, che equivale a un finanziamento monetario) così come di “temporanea” rottura delle capital key nazionali [quote del capitale BCE detenute dai singoli Stati, NdT].

- Si chiarisce che la BCE non intende naturalmente rivendere i titoli di debito acquistati. La BCE si aspetta pertanto che i titoli in scadenza siano sostituiti da nuovi titoli per mantenere gli importi in essere.

La Germania, da un lato, e la Francia e l’Italia, dall’altro, non possono quindi più coesistere all’interno della stessa unione monetaria.

Le istruzioni di Karslruhe sono chiare: se entro il 5 agosto la BCE non avrà adottato una nuova decisione che dimostri in modo chiaro e comprovato che la sua politica di riacquisto di attività non è una politica economica mascherata, ma è proporzionata al suo obiettivo di inflazione (al quale non è in grado di avvicinarsi), la Bundesbank deve ritirarsi dal programma PSPP ed iniziare a vendere i titoli di debito tedeschi acquisiti nell’ambito di questo programma. La Germania uscirà così dalla politica monetaria comune di riacquisto di attività. Almeno il PSPP all’inizio – ma la sua estensione il PEPP è ancora più direttamente interessata dalla sentenza.

La Germania si troverà molto a suo agio in questo nuovo contesto. Non parteciperà più a questi programmi “illegali” che hanno sconvolto la coscienza ordoliberale tedesca, congelata in una comprensione pre-keynesiana se non preistorica della macroeconomia. Dopo la (graduale) vendita delle centinaia di miliardi di euro di Bund acquistati nell’ambito del CSPP, i tassi di interesse di mercato saliranno finalmente per la gioia dei risparmiatori tedeschi. A meno che gli italiani e gli altri investitori non si affrettino a riacquistarli, aumentando così gli squilibri nel bilancio di TARGET2, il che incoraggerebbe i tedeschi a introdurre controlli sui capitali.

Dopo che la BCE avrà attraversato il Rubicone, verrà così creato un “Limes” tra la Germania e gli altri membri della zona euro. A meno che i Paesi Bassi, l’Austria, la Finlandia e alcuni altri paesi baltici non si uniscano presto alla Germania, nel suo contenimento contro il “virus” della stampa delle banconote.

Mentre la sentenza Karlsruhe ha dato il via alla disintegrazione della zona euro, la decisione di politica “monetaria” della BCE del 4 giugno ha tracciato il possibile contorno di questa disintegrazione: una separazione tra una zona euro-sud e una zona euro-nord.

Scelto e tradotto da Pepito Sbazzeguti

Note a margine

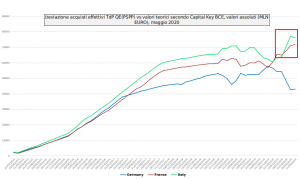

Si noti come Francia ed Italia si trovino oggi in condizioni vicine, per quanto riguarda la deviazione degli acquisti nel QE/PSPP (in valore assoluto), rispetto al capital key BCE. Elaborazione di dati originali BCE. Fonte: https://www.ecb.europa.eu/mopo/implement/omt/html/index.en.html

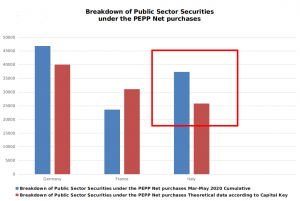

Nel caso del programma PEPP, lo sbilanciamento degli acquisti di T.d.P. a favore dell’Italia (a quale prezzo?…cessioni di aziende/banche/asset strategici?) è palese. Elaborazione dati originali BCE. Fonte: https://www.ecb.europa.eu/mopo/implement/pepp/html/index.en.html

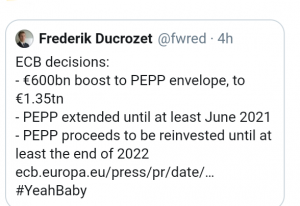

Il programma PEPP (Pandemic Emergency Purchase Programme), verrà ulteriormente ampliato in settembre e di fatto proseguirà almeno fino al 2022. I tedeschi che diranno?

Attenzione: tornare indietro dalla monetizzazione del debito in corso, per la BCE sarà molto difficile, forse impossibile…

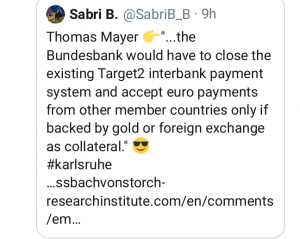

….e mentre qualcuno in Germania torna a parlare di saldi Target2 (il che implica probabilmente “Piano B pronto”?), al solito in modo totalmente truffaldino link ….

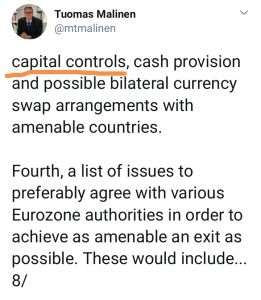

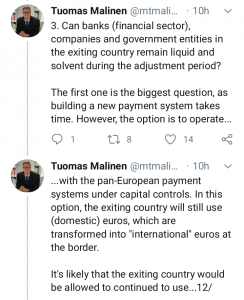

…in Finlandia si inizia a parlare apertamente di come realizzare in pratica l’uscita dall’Euro, che inizierebbe attraverso la segregazione con controllo dei movimenti di capitali (probabilmente, come ci ha spiegato – di nuovo – Megas Alexandros su questo blog, se c’è la necessaria volontà politica, il tutto non è così “complicato come ce lo vendono”)….

…perfino in Italia assistiamo ai primi (bruschi) risvegli, dall’orribile clima di omertà alimentato dai nostri media…

….forse qualcuno finalmente ha notato che la FED ha attive linee di swap in dollari con banche centrali e repo facilities per fornire liquidità in dollari? (estremamente utili per la stabilità finanziaria, se qualcuno uscisse dall’Euro).

https://www.federalreserve.gov/newsevents/pressreleases/monetary20200320a.htm

Prepariamoci: sarà un’estate di ansia e tensioni.

Pepito Sbazzeguti

*****

Le immagini, i tweet e i filmati pubblicati nel sito sono tratti da Internet per cui riteniamo, in buona fede, che siano di pubblico dominio (nessun visibile contrassegno di copyright). In caso contrario, sarà sufficiente contattarci all’indirizzo info@mittdolcino.com perché vengano immediatamente rimossi. Le opinioni espresse negli articoli rappresentano la volontà e il pensiero degli autori, non necessariamente quelle del sito.