Di Pepito Sbazzeguti e Megas Alexandros

Il 18 marzo 2020, in pieno panico da Covid-19, la BCE ha avviato il programma PEPP (Pandemic Emergency Purchase Programme). Esso sembrava aver risolto molti dei problemi che si stavano verificando in quel momento con l’Euro, a seguito del blocco delle attività economiche imposto per la crisi del Covid-19 (il blocco totale non si verifica neanche in guerra, se non sussiste distruzione diretta dei siti produttivi…).

Torneremo più avanti sul PEPP. Il 5 maggio 2020 la Corte di Karlsruhe, il tribunale supremo della Germania, ha emesso una sentenza sul programma PSPP (Public Sector Purchase Programme), parte del Quantitative Easing avviato sotto la presidenza BCE di Draghi e caratterizzato da effetti meno radicali del PEPP, lanciato da Lagarde in risposta alla crisi economica innescata dal Covid-19.

GLI ORIENTAMENTI DELLA CORTE DI KARLSRUHE NON SONO NUOVI

La sentenza della Corte tedesca di Karlsruhe (Da qui in Avanti: Karlsruhe, per brevità), che ha innescato nuovamente tensioni sull’Euro, è molto interessante: essa presenta aspetti e dispiega implicazioni che, probabilmente poco graditi dall’elite europea, sono stati taciuti non solo dalla stampa italiana ma da larga parte della stampa della UE.

Per comprendere la logica secondo cui kalrsuhe si esprime, occorre richiamare la storica sentenza del 30 giugno 2009, in cui si legge:

“La Legge fondamentale si sforza di integrare la Germania nella comunità giuridica degli Stati pacifici e liberi, ma non rinuncia alla sovranità contenuta nell’ultima istanza della costituzione tedesca come diritto del popolo di prendere decisioni costitutive su questioni fondamentali come la propria identità. Non vi è quindi alcuna contraddizione con l’obiettivo dell’apertura al diritto internazionale se il legislatore, in via eccezionale, non rispetta il diritto dei trattati internazionali – accettando, tuttavia, le relative conseguenze nelle relazioni internazionali – a condizione che questo sia l’unico modo per evitare una violazione dei principi fondamentali della costituzione.”

In sostanza: i trattati UE non possono contenere norme suscettibili di annullare l’identità costituzionale della Germania: essi costituiscono un ordinamento derivato da quello costituzionale, pertanto non hanno la forza giuridica necessaria per dissolvere i principi fondanti dell’ordinamento da cui discendono.

Tale principio è valido anche per la Costituzione italiana, ovviamente…la sua abrogazione de facto anche nei princìpi, si deve solo alla collusione della classe dirigente italiana con la UE, un aspetto questo su cui torneremo alla fine dell’articolo.

Vediamo dunque alcuni interessanti passaggi della sentenza di Karlsruhe del 5 maggio: essi verranno esposti non necessariamente nell’ordine con cui la sentenza li presenta: li esamineremo secondo la sequenza logica utile per spiegare in modo semplice premesse e possibili esiti dello scontro in atto nella UE.

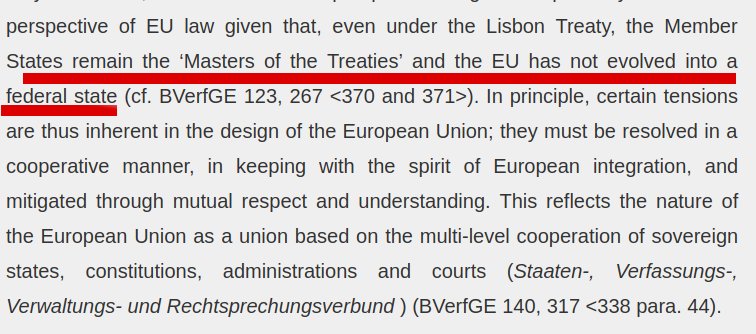

Al paragrafo 112, Karlsruhe chiarisce che gli Stati sono i “Padroni dei Trattati” e la UE non è uno Stato federale. I conflitti e le tensioni, secondo la corte, devono essere risolti con spirito cooperativo e nel rispetto reciproco.

Per comprendere il senso di questa affermazione, dobbiamo tornare con la memoria alle bocciature della Costituzione Europea del 2005 in Francia e Olanda. La Costituzione Europea bocciata nelle urne, per circa il 90%, è stata ripresa nel Trattato di Lisbona. Alla Corte di Giustizia EU, secondo il Trattato di Lisbona, è stato affidato il ruolo di giudice di ultima istanza, che dirime le controversie relative al trattato stesso; di fatto, consolidando progressivamente una giurisprudenza che erode le sovranità nazionali.

Karlsruhe ne parla al paragrafo 156 e nel giudizio riportato in sintesi, al preambolo: si tratta di un passaggio fondamentale della sentenza del 5 maggio. Le istituzioni europee vengono dotate di ampia discrezionalità: in caso di conflitti con gli stati membri, la Corte di Giustizia dell’EU generalmente dirime le questioni favorendo l’erosione delle sovranità nazionali.

E’ uno schema che ricorre regolarmente ed è uno degli argomenti che ha riscosso maggiore successo nella campagna per la Brexit. L’EU è costellata da unaccountable bodies, istituzioni che in coerenza coi trattati dell’EU sfuggono al controllo democratico e che finiscono infine per eliminarlo di fatto dalla vita pubblica, su temi cruciali.

LA PRONUNCIA DI KARLSRUHE, IN DETTAGLIO

Kalrsruhe si esprime con durezza sul programma PSPP.

L’obiettivo di inflazione prossima al 2% ma leggermente inferiore, non è mai stato raggiunto (la Corte si spinge ad affermare che dipenderebbe dal basso costo del denaro, riprendendo….le affermazioni delle banche tedesche !).

Dobbiamo soffermarci sulle affermazioni della corte e precisare perché non le condividiamo affatto. L ’obiettivo di inflazione prossimo al 2% non e’ mai stato raggiunto…ma come potrebbe essere raggiunto attraverso programmi di creazione massiccia di moneta (QE/CSPP, QE/PSPP e PEPP)!!!! Tutti questi programmi della BCE sono strutturati in modo che neanche un euro arrivi all’economia reale.

Nell’ambito del QE, il programma di acquisto CSPP (Corporate Sector Purchase Programme) ed il PSPP (Public Sector Purchase Programme) sono finalizzati a creare denaro per riacquistare titoli in corpo alle banche, con l’intento di renderle “ liquide”, in modo che prestino denaro all’economia reale.

In realtà le banche non concedono prestiti alle aziende ed alle famiglie, per i rischi concreti di incremento dei crediti inesigibili. In un’economia depressa, non c’è fatturato. Senza fatturato e con depressione perenne, le imprese e le famiglie non possono restituire prestiti, è semplice !!!

Sopratutto, è quasi impossibile un incremento dell’inflazione quando nei paesi del sud UE la disoccupazione giovanile è a livelli raggiunti raramente nell’ultimo secolo. Come la MMT (Modern Monetary Theory) ci insegna, se c’è forza lavoro inutilizzata (questo succede a causa delle politiche fiscali imposte dai trattati EU), l’inflazione è un miraggio. Né dipende semplicemente da quanta moneta è disponibile.

Potrebbe verificarsi inflazione a causa del blocco totale della produzione industriale in conseguenza del Covid-19, ma si tratta di uno scenario che coinvolge c.d. “effetti esogeni” alla politica finanziaria, economica e monetaria.

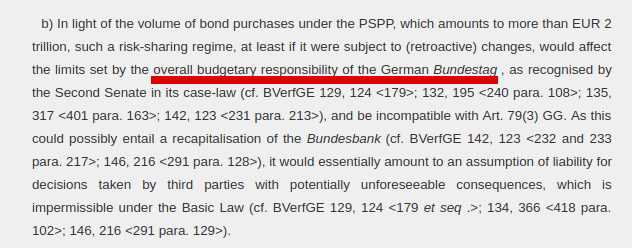

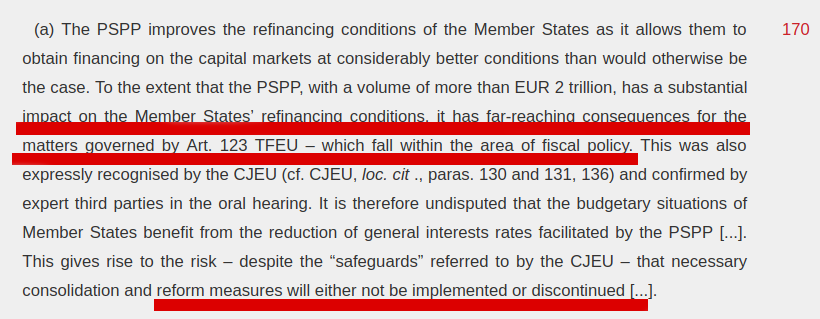

Secondo la Corte, considerato che il PSPP è un programma da oltre 2 trilioni di Euro, la sua implementazione innesca rischi finanziari e – in caso di shock economico-finanziari – potrebbe obbligare la germania alla ricapitalizzazione della BundesBank: in Germania la competenza esclusiva riguardo alla politica fiscale è del Bundestag.

Si noti l’assurdità e l’irrazionalità di queste affermazioni, che valgono solo nell’Euro-follia: nel mondo rale della sovranita’ monetaria, non esiste il caso di una Banca Centrale bisognosa di ricapitalizzazione da parte del Governo, ma è il contrario: il “click” per il digital printing della quantità di moneta necessaria, c’e’ l’ha la banca centrale…

Insomma, la sentenza è intrisa di tutti i peggiori luoghi comuni economici e finanziari germanici, in ogni parte.

Vediamo: il PSPP, rendendo facile il finanziamento degli stati, ingenera conseguenze che ricadono nella politica fiscale [materia, di nuovo, di competenza del Bundestag, NdT]

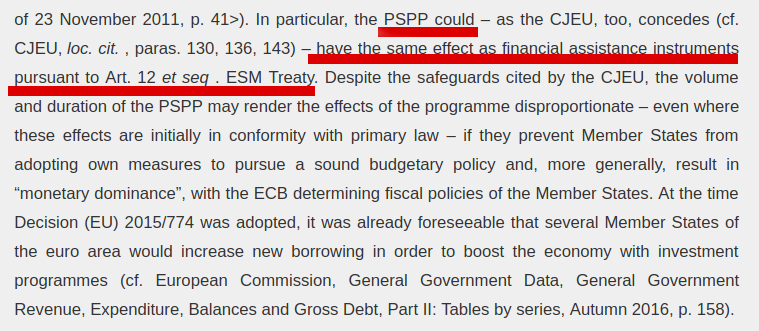

Il PSPP produce gli stessi effetti di un programma ESM, ma senza aggiustamenti macroeconomici e consente [orrore!!! NdT] agli stati di finanziarsi a debito per programmi di investimento. Questo passaggio è da tenere a mente: più avanti citeremo di nuovo l’ESM.

Secondo karlsruhe, addirittura, il PSPP potrebbe determinare l’insorgenza di bolle. Infine, un passaggio da tenere a mente: proseguire con il programma PSPP, renderà impossibile tornare alla situazione precedente…

Riguardo agli effetti negativi sui risparmiatori, a parere di chi scrive, più che al QE esso sono in forte connessione alle Targeted Longer-Term Refinancing Operations (TLTROs) della BCE, che regolarmente inondano di liquidità il sistema finanziario.

Il costo di tali prestiti ormai è negativo, pertanto possiamo affermare – in modo un po’ rozzo forse – che per ottenere liquidità, le banche non hanno più così bisogno dei depositanti…

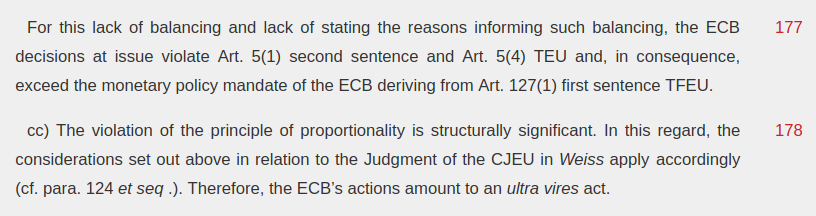

A fronte di tutti i rischi ed effetti elencati, secondo Karlsruhe, la BCE non ha valutato la proporzionalità rispetto agli effetti positivi ottenuti, un principio fondante dell’Unione Europea, secondo l’Art.5(4) del Trattato sull’Unione Europea (TUE).

Poiché il principio di proporzionalità previsto nei trattati è stato violato – secondo la Corte la Germania subisce enormi rischi a causa del PSPP, mentre in altri Stati si otterrebbe facile finanziamento del settore pubblico e si permetterebbe la sopravvivenza di imprese altrimenti destinate al fallimento – le azioni condotte dalla BCE sono atti ultra vires, eccedono cioè le competenze assegnate. [in realtà, le politiche economiche e monetarie dell’EU, deprimendo l’economia reale uccidono anche le imprese sane…].

La corte tedesca, qui, sostiene implicitamente che i soli Stati del Sud UE sarebbero avvantaggiati dai benefici del PEPP, in piu’ ritorna sempre sul tema caro ai tedeschi di divieto di “chiusura degli spread”, che permette anche alle aziende degli Stati PIIGS di godere di finanziamenti a tasso relativamente basso, come quello delle imprese tedesche. Immaginate se le imprese della North Carolina pagassero tassi diversi per finaziarsi rispetto a quelle del Nevada cosa succederebbe!

Spesso pero’ i sognatori dei “trattati UE immaginari”, si dimenticano che i due stati fanno parte dello Stato USA, con unione fiscale e statuaria federale, quella che Merkel ci ha appena ricordato non esisterà mai (su questo torneremo alla fine).

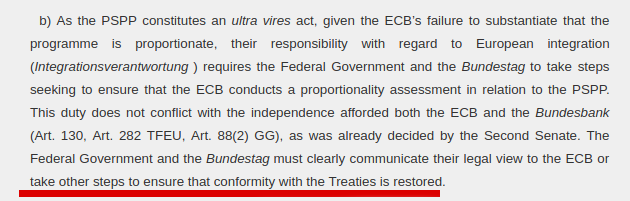

La Corte ordina quindi a Governo tedesco e Bundestag, di richiedere alla BCE una valutazione della proporzionalità del PSPP, con un atto formale ex novo. I due organi statuali tedeschi devono comunicare alla BCE il loro punto di vista legale [in pratica, il punto di vista della Corte cui essi sono obbligati a conformarsi, obbligando in questo anche la BCE] ed adoperarsi per il ripristino della legalità dei Trattati.

Se la BCE non si conformerà alle decisioni di Karlsruhe, la Bundesbank dovrà uscire dal PSPP e vendere i Bund acquistati per conto della BCE con quel programma.

Weidmann, presidente della Bundesbank, ha fatto sapere che in caso di incertezze legali applicherà la sentenza. E’ logico: in caso contrario secondo legge tedesca rischia pesanti sanzioni.

Chi scrive e’ convinto che se la Germania dovesse dar seguito ai dettami della sentenza, non potrebbe limitarsi ad uscire dal programma di acquisti.

Dovrebbe uscire dall’Euro come lo conosciamo, riprendendosi la sua moneta e la sua Banca Centrale, altrimenti il maggior rischio di instabilità sarebbe a suo carico. Siamo convinti che a differenza dei nostri governanti, quelli tedeschi un piano “B” lo abbiano gia’ pronto.

Adesso trattiamo un passaggio cruciale. Karlsruhe nella sentenza identifica alcuni vincoli che non devono essere superati affinché venga rispettato l’Art. 123(1) del Trattato sul Funzionamento dell’Unione Europea (TFUE), che vieta il finanziamento monetario degli Stati attraverso denaro stampato digitalmente dalla Banca Centrale.

Eccoli:

– gli importi totali dei riacquisti di titoli devono essere noti in anticipo;

– devono essere pubblicate solo informazioni aggregate sui programmi di acquisti dell’eurosistema;

– deve essere rispettatoil limite di acquisto del 33% per linea di emissione (identificabile tramite il suo codice identificativo ISIN) ;

– i riacquisti devono aver luogo conformemente ai criteri di capital key, lo schema di sottoscrizione del capitale della BCE;

– i titoli di debito delle autorità pubbliche possono essere riacquistati solo se l’emittente ha un rating che gli consente l’accesso ai mercati finanziari;

– i riacquisti devono essere ridotti o interrotti, e i titoli di debito rivenduti sui mercati, se la prosecuzione degli interventi sui mercati non è più necessaria per conseguire l’obiettivo di inflazione.

Tutti questi punti mirano a far perdere alla BCE la qualita’ essenziale che tutte le Banche Centrali del mondo possiedono, di cui la BCE si è impossessata sfruttando la sua indipendenza e violando i trattati: “L’ESSERE PRESTATORE ILLIMITATO DI ULTIMA ISTANZA”; perdendo la BCE quest’arma, per gli Stati la crisi finanziaria ricomincerebbe immediatamente.

Se la BCE si conformasse alle richieste di Karlsruhe, la monetizzazione che in sostanza sta effettuando per affrontare l’attuale crisi economica, diventerebbe impossibile.

I titoli di debito francesi e italiani non potrebbero più essere detenuti fino alla scadenza ed i due paesi, per evitare il default sui mercati, dovrebbero uscire dalla zona Euro, in modo da riprendere il controllo della banca centrale e proseguire con la monetizzazione del debito pubblico (per semplificare: fare in modo che la banca centrale continui a rinnovarli, reinvestendo il capitale alla scadenza e girando gli interessi allo Stato, di fatto togliendo per sempre parte del debito emesso dal mercato).

La risposta della BCE è inequivocabile: Lagarde ha fatto sapere che non rinuncerà ad alcuno strumento tra quelli disponibili.

Il consiglio della BCE del 4 giugno ha:

– espanso il volume del PEPP fino a 1,35 Trilioni di Euro;

– prolungato la durata almeno fino a giugno 2021;

-previsto il reinvestimento sui titoli a scadenza fino alla fine del 2022;

La prospettiva è che a settembre il programma venga ancora ingrandito e prolungato.

Come vedete, non è vero quanto ci è stato detto per anni, ovvero che i trattati erano inviolabili e si dovevano lasciare gli Stati in balia del mercato finanziario. La BCE prevede di agire come se fosse una vera banca centrale. Il motivo? E’ molto semplice: forse, se gli stati entrano in crisi, non potranno più salvare il sistema finanziario e le aziende dell’élite, in caso di necessità…

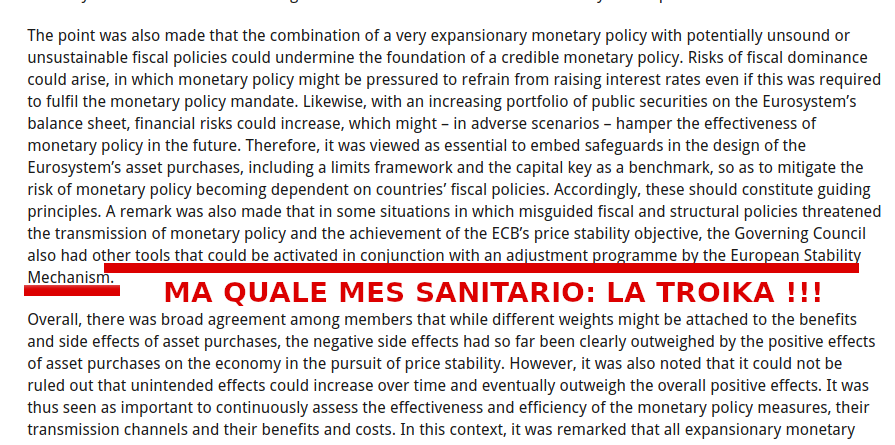

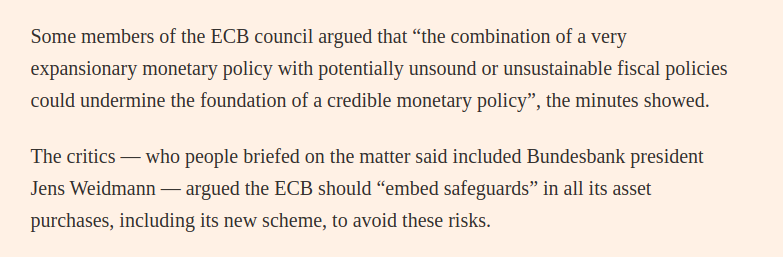

La “valutazione di proporzionalità” offerta dalla BCE con il meeting del Consiglio del 4 giugno, appare perfino beffarda. Nelle minute del meeting, pubblicate il 26 giugno, si legge che:

– le misure scelte sono proporzionali….agli obiettivi di stabilità dei prezzi che la BCE deve perseguire secondo lo statuto !!! Nessuna risposta alla sentenza di Karlsruhe !!!

– che eventuali effetti negativi sono stati valutati [….ciao coooreee NdT!!!]

https://www.ecb.europa.eu/press/accounts/2020/html/ecb.mg200625~fd97330d5f.en.html

Dalle minute del consiglio emerge che sono stati sollevati dubbi sugli effetti negativi del PEPP. Sappiamo che a porre obiezioni è stato Weidmann in persona, ed è finito in minoranza.

Si noti che Weidmann, come aveva già indicato Karlsruhe, caldeggia l’attivazione di un programma di aggiustamento tramite l’ESM, in pratica quale alternativa al programma PEPP. Avete capito quanto mentono in pubblico i tedeschi, i politici italiani ed i rappresentanti europei che li seguono? Altro che MES “sanitario”, vogliono il formale arrivo della Troika a Roma…nelle istituzioni tutti lo sanno !!!

COSA PUÒ ACCADERE ALL’ITALIA

Certo, aderendo l’Italia al MES ed accettando ufficialmente la Troika a Roma (informalmente c’e’ gia’, da dopo Tremonti), tutti i difensori dello status quo sarebbero soddisfatti: la Corte di Karlshue avrebbe ottenuto la sua “vittoria morale”, la BCE potrebbe salvare la moneta Euro stritolata dalle forze dell’economia, che non riconoscono una “moneta senza Stato”; Merkel e Macron continuerebbero il loro piano di colonizzazione della penisola, le élite italiane si salverebbero e continuerebbero I loro traffici: scambiando prebende in cambio della svendita della residua sovranità nazionale.

https://www.mittdolcino.com/2020/06/25/conte-reitera-no-mes-e-taglio-delliva-leu-con-sassoli-rintuzza-stizzita-litalia-faccia-riforme-o-niente-aiuti-europei-e-salvini-apre-al-mes-avanti-cosi-e-la-giusta-strada/

Leggendo le carte a fondo, abbiamo tratto l’impressione che si apra uno scenario tutto sommato nuovo: mentre la BCE intende salvare l’euro ad ogni costo, la Germania vuole salvare ad ogni costo solo i vantaggi che aveva ottenuto con l’Euro.

Oltre a tenersi stretti il cambio fisso – che consente loro di evitare la rivalutazione pur trovandosi perennemente in condizioni di surplus commerciale -vedono con orrore la “chiusura degli spread”, si agitano, si allarmano e invocano il “ripristino delle regole”.

Tali regole consentono loro di partire ogni anno con un vantaggio di almeno 80 mld nei confronti dell’Italia: questa è la cifra che lo Stato italiano paga alla finanza in interessi, ogni anno, tassando gli italiani, per finanziarsi in assenza di sovranità monetaria. I nordici no.

Siamo ormai convinti che nell’eventualita’ di una ferma presa di posizione della BCE ed al netto di un possibile “teatrino”, la Germania possa davvero dire addio a questa unione monetaria. Certo, le resistenze a favore dell’Euro sono forti su tutti i fronti, ma lo scontro è aperto.

La Francia ha bisogno della BCE perché il suo debito, lanciato ormai verso il 130% del PIL, senza l’azione della BCE, per restare sostenibile richiederebbe un surplus primario del 3-4%/PIL, per realizzare il quale Macron non dispone più della forza politica necessaria.

D’altra parte, lasciare l’Italia ai tedeschi ed all’ESM, significherebbe avallare il piano tedesco iniziato con la colonizzazione della Grecia, che realisticamente vede Roma come tappa intermedia e Parigi come tappa finale della dominazione tedesca.

Allo stesso tempo, i francesi non sembrano voler rinunciare al patto privilegiato, stretto con la Germania attraverso il Trattato di Aquisgrana.

Mentre le agende divergono parzialmente, purtroppo l’Italia è in condizioni sempre più precarie, ma da quanto abbiamo compreso leggendo i documenti di cui sopra, probabilmente, se i tedeschi non riusciranno ad imporre il MES ed a gestirci con criteri coloniali effettuando la definitiva spoliazione della nostra ricchezza privata e di ciò che resta delle aziende pubbliche, potrebbero davvero abbandonare l’Euro.

In ogni caso, per noi la prospettiva resta pericolosissima. Restando nell’Euro anche senza Germania, avremmo una moneta il cui dominus parlerebbe francese, qualcosa di simile al Franco coloniale africano, il famigerato Franco CFA.

Per quanto riguarda la politica italiana, la definitiva conversione pro-Euro e pro-UE della Lega (PER QUESTO in rapida discesa verso il 20% dei voti o meno…), conferma che le resistenze più forti per l’abbandono dell’Euro provengono dall’interno.

Vogliamo però far notare che i “federalisti pro-EU” – i quali imponendo l’adesione all’Euro dell’Italia hanno sacrificato consapevolmente la IV potenza economica mondiale, sull’altare dell’Unione Economica e Monetaria, vendendo agli italiani il “sogno” di uno stato federale europeo unitario – hanno appena subìto una sconfitta strategica rilevante.

Merkel nell’intervista appena rilasciata al Guardian, ha comunicato con disinvoltura che sullo sfondo non c’è alcun disegno europeo “unionista”. Questo passaggio è scomparso nei riassunti dell’intervista pubblicati su cartaceo da La Stampa e da Le Monde…non per caso ovviamente.

La Germania ha deciso che non ci sarà mai cessione completa della sua sovranità all’EU (né tantomeno l’unione fiscale con trasferimenti per le aree deboli, vietata peraltro dalla giurisprudenza di Karlsruhe). Cioè gli Stati resteranno “Padroni dei Trattati”…

Non c’è più alcun “sogno europeo” in nome del quale continuare a sacrificare la prosperità ed il futuro dell’Italia.

Se ciò continua ad accadere, è solo per interessi particolari dei politici cooptati al servizio di poteri che agiscono nell’ombra, contro l’interesse generale. Poiché la maggioranza degli italiani è ormai critica verso l’EU, questo stato di cose dovrà cambiare.

Pepito Sbazzeguti e Megas Alexandros

*****

Le immagini, i tweet e i filmati pubblicati nel sito sono tratti da Internet per cui riteniamo, in buona fede, che siano di pubblico dominio (nessun visibile contrassegno di copyright). In caso contrario, sarà sufficiente contattarci all’indirizzo info@mittdolcino.com perché vengano immediatamente rimossi. Le opinioni espresse negli articoli rappresentano la volontà e il pensiero degli autori, non necessariamente quelle del sito.