Il grafico di cui al titolo spiega alcune cose importanti: l’EU, abituata nel post subprime ad avere trade surplus elevati, oggi si trova in aggregato con trade deficit.

Ovvero, se nessuno è disposto a compensare tale ammanco – gap – tra import ed export di “merchandise“, prodotti insomma, dunque anche di valuta pregiata prima di tutto visto che l’EU non ha risorse primarie, o quasi, la valuta EUropea è destinata ad implodere.

Infatti il gap commerciale di norma si colma con i flusso di valuta, denari, investimenti. Oggi però l’EU casca malissimo perchè il più grande esportatore di denaro per investimenti (Cina) tende a tenersi in casa i denari, avendo più o meno lo stesso problema.

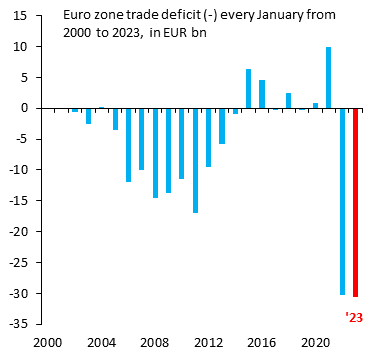

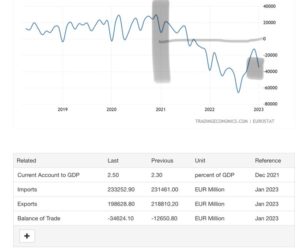

Sta di fatto che, però, la situazione non è così granitica come può sembrare, in EU. Infatti, a fronte di un deficit di 34 mld € a gennaio 2023, ci sono paesi in forte deficit, la Francia prima di tutto, ma anche Italia e Spagna. Ed un paese invece che va prepotentemente controcorrente, in forte surplus, per altro in crescita. Tale paese EU sarebbe dunque in grado, da solo, di sopperire alla carenza di dollari per pagare i propri debiti in valuta straniera, al contrario delle cd. “cicale”.

Abbiamo preso spunto da un ottimo tweet di @RobinBrooksIIF che evidenzia come la crisi EU (energetica) ben rappresentata nella bilancia commerciale EU di gennaio, non sia finita.

In realtà, scomponendo tale bilancia si scopre che:

-solo DE contro trend

-FR+IT+ES=-21

=>verso DEXIT https://t.co/oPOL32V8E8— mittdolcino.com (@mittdolcino) April 2, 2023

Il problema sta nel fatto che tale paese con grande surplus, poco distante dai picchi del 2021, si chiama Germania.

Tradotto, Berlino riuscirebbe oggi a stare in piedi da sola, con la sua valuta. Al contrario dei paesi euro-Med più Francia. Lo vedete bene nei grafici che seguono.

Trade balances (bilancia commerciale di beni e servizi): Germania (giallo), Francia (blu), Italia (verde), Spagna (rosso)

Deriviamo alcune considerazioni, che valgono come conclusioni sebbene parziali, di seguito.

La DEXIT, dunque, per motivi completamento sconosciutiti fino ad oggi, potrebbe avverarsi, alto rischio, nel momento in cui la Germania avesse più interesse ad uscire dall’euro che a restarci.

Ad esempio se alcuni paesi EU potessero, col loto deficit, condannare l’euro a dover essere svalutato per forza, appunto, dovendo vendere euro per comprare dollari necessari per pagare le bollette in dollari (…).

La seconda considerazione da fare è che nel 2011 fu proprio l’Italia – sigh – a salvare l’euro, con la sua contrazione “monstre” dei consumi, ricordate Mario Monti gaudente annunciare che “abbiamo distrutto la domanda interna“. Bene, proprio tale passaggio, con condanna italica annessa vaticinata dal prof. Monti, fu cruciale per disinnescare la precisa identica situazione che abbiamo oggi, trade deficit comunitario fortemente negativo ed imperante oltre che insanabile, che rischia di far implodere l’euro. A vantaggio tedesco e francese, su tutti.

AAA cercasi disperatamente soggetto EU che voglia sacrificarsi come fece l’Italia nel 2011…. (lo so che pensate tutti alla Francia di Macron, letteralmente disperato, ovvero pericolosissimo per l’Italia, ndr)-

Trade Balance aggregato EU

Perchè, si, se l’euro crolla, anche l’inflazione risale, collegando così’ le due piaghe (la prima è la svalutazione della propria valuta, l’euro). Piaghe – ben inteso – temute come la peste soprattutto dai tedeschi, paese dove già Goethe dipingeva l’inflazione come diabolica, nel Faust mefistofelico (…).

In tale contesto l’azione della FED con il double kick =>[tassi in salita+attenta taratura tempificata di repo/reverse repo auctions] non fa altro che esacerbare le tensioni valutarie per l’EU, il malato mondiale, creando una carenza preordinata di dollari nel sistema. Chissà con quale fine…

Ergo, deduciamo che, per motivi completamente diversi da quello che dicono i discepoli ad esempio dell’Augusto Benito (Bannai?), tutta gente abituata dal loro mentore a non commentare troppo, non contraddire e non dissentire col Capo, solo ascoltare il verbo professo, in perfetto stile baronale italico, la DEXIT oggi rischia invece di riaffacciarsi con forza mai avuta prima, cosa mai vista a partire dalla nascita dell’euro.

E’ un peccato che i discepoli degli augusti professori italici, avendo accettato in grandissima parte di non mettere in discussione nulla del verbo del loro referente infallibile, non ci possano arrivare. Vista anche la fossilizzazione delle nozione a loro imposta, come da manuale del più classico – e tragico – ruolo professorale italiano dei nostri giorni, ormai nozionista per genesi.

Contenti voi… Comunque attendiamo che la faccenda maturi.

Ben sapendo che il taglio della produzione OPEC+ di oggi ha certamente velocizzato il processo.

MD