Megas Alexandros e Pepito Sbazzeguti

Per chi ancora non comprende come è gestito l’euro e per identificare meglio coloro che sono interessati a conservarlo ad ogni costo, ecco una breve lettura che ne descrive le disfunzionalità…raccontiamo come la Banca Centrale Europea, acquistando titoli di debito, non solo non risolve i problemi economici dei paesi appartenenti all’Eurozona, ma agevola la concentrazione della ricchezza reale a favore di pochi.

Con la politica monetaria seguita dalla BCE dopo la crisi dell’Eurozona del 2012, abbiamo visto il costo del denaro scendere a zero in area Euro ed avviare il Quantitative Easing (QE), composto da vari programmi. Più avanti parleremo in particolare di 2 di essi: il Corporate Sector Purchase Programme (CSPP) ed il Public Sector Purchase Programme (PSPP).

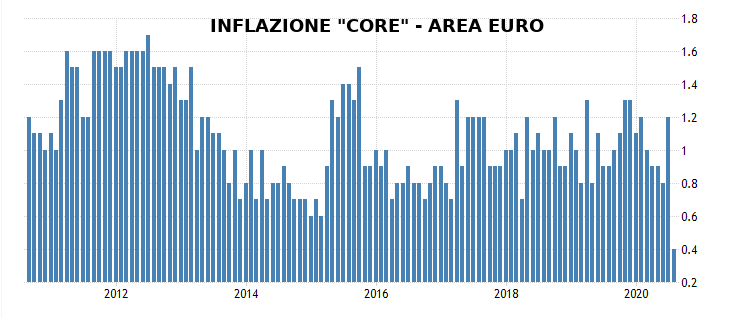

L’obiettivo dichiarato del QE, tuttora in essere nella forma ancora più estrema dell’originale – ovvero quella del Pandemic Emergency Purchase Programme (PEPP) avviato dopo l’emergenza Covid-19 – era il raggiungimento dell’obiettivo statutario della BCE di portare l’inflazione a valori prossimi, ma di poco inferiori, al 2%.

Ciò nella presunzione che tassi bassi renderebbero possibile un maggiore indebitamento, incrementando così il livello di spesa del settore privato.

La BCE in realtà ha sempre fallito il raggiungimento degli obiettivi di inflazione.

D’altra parte, chi non segue l’ideologica ordoliberista tedesca che guida da sempre le politiche fiscali dell’EU, sa bene che in presenza di deflazione salariale e disoccupazione, è impossibile che nel mercato interno si ottenga inflazione.

La stessa Commissione UE, del resto, da anni ammette apertamente di obbligare gli stati membri a misure sempre più depressive per il mercato interno.

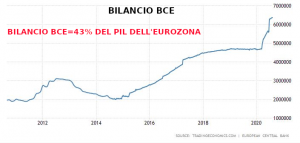

Sorge dunque una domanda…dove sono finiti i circa 7 trilioni di Euro di passivita’ presenti nel bilancio della BCE, che corrispondono a circa il 43% del PIL dell’Eurozona???

Tali passività non vengono calcolate nel debito pubblico degli Stati UE, non ricadendo nella definizione prevista dai Trattati istitutivi dell’EU: vogliamo far notare, tuttavia, che si tratta di debito di fatto già mutualizzato a livello di area Euro.

Il Prof. Tremonti, intervistato pochi giorni orsono da La Verità, ha così sintetizzato i principi-guida seguiti dalla BCE nella sua azione ed i relativi effetti potenzialmente catastrofici:

«La Bce crea moneta dal nulla e lo fa su scala esponenziale, passando dai miliardi ai trilioni, a cosa serve? Lo scettro del potere è così passato dai governi alla Bce e da questa al mercato monetario. Esclusa l’ipotesi che arrivino un’inflazione salvifica o una ripresa economica, è fortemente probabile che si accumulino i presupposti per una drammatica crisi finanziaria”.»

Una provocazione: forse qualcuno considera la BCE – ente che opera in regime di diritto privato come si evince senza possibile smentita dal simbolo del copyright © presente sulle banconote denominate in Euro – come il nuovo Signore Unico del nascente Stato neo-feudale Europeo???

In attesa che i classici nodi “arrivino al pettine”, continuamo ad assistere impotenti al dispiegarsi degli effetti dell’assoluta disfunzionalità di questa unione monetaria.

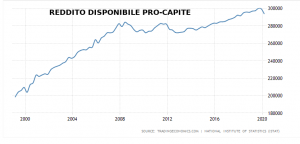

Analizziamo ora qualche informazione riguardante più da vicino l’Italia. Il denaro stampato digitalmente dalla BCE tramite il QE è servito e serve per pagare le obbligazioni acquistate dai venditori delle obbligazioni stesse. Ma si tratta di soggetti che sono già risparmiatori (costoro possiedono di sicuro denaro in eccesso, se possono investirlo!). Certamente, il denaro creato per il QE non è finito nelle tasche dei comuni cittadini italiani: il reddito disponibile per il cittadino italiano medio è sostanzialmente fermo dal 2008.

In effetti lo Stato italiano, applicando il trattato di Maastricht, ha realizzato per 23 anni sugli ultimi 25 un surplus fiscale primario, ovvero ha drenato denaro dal settore privato spendendo sempre meno denaro di quello incassato attraverso il gettito fiscale, prima del pagamento degli interessi sul debito pubblico.

In altri termini negli ultimi 25 anni il settore governativo non ha potuto agire per favorire l’incremento del reddito dei cittadini, per esempio attraverso il taglio delle tasse e delle imposte a carico delle piccole e medie imprese e delle persone fisiche.

Vediamo qualche informazione sugli aggregati monetari in riferimento all’Italia, ricordando che per la BCE sono così definiti:

- M1 come l’insieme delle monete e banconote in circolazione più i depositi a vista, compresi i depositi overnight;

- M2 come M1 più i depositi con scadenza fissa fino a due anni e i depositi rimborsabili con preavviso fino a 3 mesi;

- M3 come M2 più i pronti contro termine, le obbligazioni con scadenza fino a due anni, le quote di fondi di investimento monetario ed i titoli di debito con scadenza fino a due anni

Sebbene l’aggregato M3 continui a crescere in termini assoluti, i prestiti alle imprese ed alle famiglie continuano a scendere.

Ciò è coerente con il quadro di depressione economica che scaturisce dalle politiche fiscali oppressive per le imprese e le famiglie, imposte dall’EU.

I soggetti dell’economia reale, in assenza di fatturato non investono denaro in attività ed asset reali, oppure se investono ottengono perdite, che per le banche diverranno Non Performing Loans.

Pertanto le banche commerciali non prestano all’economia reale.

Che con il QE (programma PSPP) la BCE crei denaro ed acquisti massicciamente i titoli del debito pubblico dell’Eurozona è cosa nota, è interessante però vedere che cosa succede con gli acquisti di titoli nel programma CSPP.

Esaminando gli acquisti di titoli nel programma CSPP si vede che la BCE ha acquistato titoli da tutte le principali banche, grandi imprese, multinazionali, holding ed assicurazioni dell’EU. Ci limitiamo a presentare la lista dei beneficiari italiani.

Autostrade per L’Italia S.p.A.

2i Rete Gas S.p.A.

A2A S.p.A.

ACEA S.p.A.

Aeroporti di Roma S.p.A.

Assicurazioni Generali S.p.A.

Atlantia S.p.A.

Buzzi Unicem S.p.A., Casale Monferrato

Covivio S.p.A.

ENEL Finance Intl N.V.

ENEL S.p.A.

ENI S.p.A.

ERG S.p.A

Esselunga S.p.A.

EssilorLuxottica S.A.

EXOR N.V.

Ferrovie dello Stato SpA

Hera S.p.A.

Infrastrutture Wireless Italiane S.p.A

Iren S.p.A.

Italgas S.P.A.

Leonardo S.p.A.

RAI – RADIOTELEVISIONE ITALIANA SPA

Snam S.p.A.

Telecom Italia S.p.A.

Terna Rete Elettrica Nazionale.SpA

Con gli acquisti, che riguardano anche il mercato primario (diversamente dai titoli del settore pubblico, per il quale gli acquisti sono possibili solo sul mercato secondario secondo l’art. 123 del Trattato sul Funzionamento dell’Unione Europea), la BCE può:

- sostenere il valore dei titoli del settore privato e comprimerne i rendimenti, rendendo più facile e meno costoso il finanziamento dei beneficiari degli acquisti;

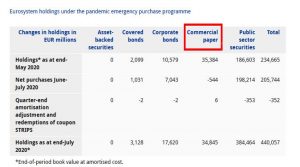

- sollevare i detentori di titoli a rischio di deprezzamento (un fatto altamente probabile in una deflazione da debiti come quella che stiamo vivendo). Attenzione a questo passaggio perché la BCE, nel programma PEPP ormai acquista anche “commercial paper”, titoli che in molti casi sono assimilabili a dei semplici “pagherò”, non garantiti da asset o da derivati !!!

Tutti noi, compreso chi scrive, vorremmo vivere in un mondo dove qualcuno ti finanzia a tasso negativo e ti solleva dai rischi di mercato !!!

Il tasso negativo viene sfruttato in particolare dalle banche di paesi euro-deboli come Spagna ed Italia: esse ottengono finanziamenti a lungo termine tramite le aste LTROs (Longer Term Refinancing Operations, mentre scriviamo sono in essere operazioni LTROs per circa 1,9 trilioni di Euro), con cui viene fornita liquidità attualmente a costo zero o negativo (si è pagati per ricevere il prestito).

Dopodiché, dove verrà investita tale liquidità??? Ma in titoli di stato ovvio!!! Le banche commerciali, lucreranno poi sulla differenza tra il tasso offerto dalla BCE e quello pagato dallo Stato che ha emesso i titoli di debito pubblico.

In pratica, con le tasse i cittadini finanziano direttamente i profitti del sistema finanziario, che in particolare in Italia, non prestano più al settore privato ma detengono una quota molto importante del debito pubblico.

Di fatto costoro realizzano utili senza piu’ nessun rischio di impresa – solo il rischio di default del governo –ciò che su questo blog chiamiamo “reddito da divano”, che le banche commerciali (italiane e straniere) incassano per quasi tutto il denaro speso dal governo italiano…attualmente il totale è di circa 80 miliardi di Euro all’anno.

Nel passaggio da Lira ad Euro, oltre alla sciagurata conversione del debito pubblico in una valuta estera che l’Italia non emette, si è trasformato il debito pubblico (che non era assolutamente un problema essendo denominato in moneta sovrana!) da strumento per il risparmio e la distribuzione di ricchezza verso i cittadini, a strumento per la speculazione finanziaria a basso rischio, remunerata con le tasse dei cittadini stessi.

Infatti è crollata fino al 5% circa, nell’ultimo ventennio, la quota di debito pubblico detenuta da residenti in Italia che non siano istituzioni finanziarie (banche, assicurazioni, fondi)…

Dobbiamo poi parlare dell’establishment mercantilista – il quale in buona parte coincide con l’elite finanziaria – che ha imposto la svalutazione interna quale surrogato della svalutazione della moneta.

In questi giorni la FED ha annunciato di voler stampare moneta per sostenere la piena occupazione: cosa faranno i nostri “fenomeni” a Bruxelles e Francoforte??? Si metteranno a rincorrere il dollaro al ribasso con sforbiciate ripetute ai salari fino alla schiavitù di massa?? Riteniamo che, essendo costoro capaci di tutto… la tenuta sociale dell’Eurozona, sia ormai a forte rischio.

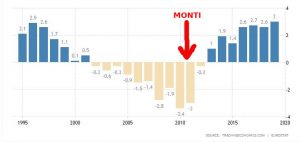

Dopo il 2011 il saldo commerciale è sempre stato positivo per l’Italia…

…possiamo formulare qualche ipotesi sulla destinazione dei profitti realizzati dall’establishment pro-Euro: è assai probabile che l’establishment mercantilista prediliga l’investimento dei profitti garantiti dall’export in attività finanziare all’estero, ricercando rendimenti sulle principali piazze finanziarie, l’acquisto in Italia di asset reali (immobiliari) o di quote di società che gestiscono – dopo le privatizzazioni – servizi di interesse pubblico in condizioni di monopolio.

Ricapitolando, mentre la vita dei normali cittadini italiani è ormai pervasa dalla depressione economica, con reddito disponibile ormai bloccato da oltre 10 anni, disoccupazione, bassi salari ed elevata pressione fiscale…

…la finanza, le grandi imprese, il sistema bancario ed assicurativo, vivono in un mondo in cui, grazie all’azione della banca centrale:

- il credito è facile come non mai – le banche e le assicurazioni non hanno letteralmente più bisogno dei correntisti e dei prestatori, potendo ricevere denaro in prestito dalla BCE a tassi negativi;

- si ottengono rendimenti sicuri dai titoli di stato, il rischio di default è infatti già prezzato nei rendimenti stessi, pagando con facilità dividendi azionari e bonus per i ricchi vertici;

In termini più pratici, nel caso dell’Italia un pugno di famiglie e di consorterie – perlopiù di esportatori –gestisce e controlla l’economia contro l’interesse generale, riducendo tutti i redditi da lavoro (autonomo e dipendente), in nome del mercantilismo di stampo ordoliberista, il quale si è cristallizzato attraverso meccanismi normativi resi ineluttabili dall’appartenenza all’Euro.

Esaminando tutti i meccanismi descritti in combinazione, riteniamo di assistere alla ri-medievalizzazione dell’EU, con la ri-trasformazione degli Stati appartenenti all’EU ed in particolare all’Eurozona in senso neo-aristocratico, o meglio neo-feudale.

Non vogliamo fornire anticipazioni sui piani che possiamo proporre, ma perfino un sistema come quello descritto, in presenza della necessaria volontà politica, potrebbe essere riportato in condizioni di funzionalità – senza violare i trattati dell’EU.

Se dopo la “crisi Covid-19” vedremo ancora diffondersi povertà e disperazione, con ulteriore distruzione delle piccole e medie imprese e con ulteriori anni di crisi e sofferenze per le famiglie, sarà solo ed esclusivamente per precise scelte politiche dei vertici politici dell’EU e dei loro sodali negli Stati dominanti (con la piena complicità dell’élite italiana, ovviamente…).

Pepito Sbazzeguti, Megas Alexandros