Abbiamo letto in questi giorni che il COVID ha abbassato l’aspettativa di vita media nel nord Italia di ben due anni. Questo comporta qualche ragionamento. Come ben sapete chi scrive da anni sostiene che il primo ente a saltare se non si esce dall’euro sarà l’INPS. O meglio, a meno di rendere nullatenenti e “morti di fame” gli anziani pensionandi prossimi venturi. I numeri ci aiutano, assieme ai commenti ufficiali dell’ISTAT e INPS In breve, se non riesce dall’euro sarà impossibile pagare le pensioni. Dunque, per tenere in piedi il sistema, quello che succederà sarà semplicemente NON pagarle, le pensioni. Come? Alzando l’età pensionabile, più altre amenità. COVID, EU e la solita malapolitica interessata stile #tengofamiglia faranno il resto del lavoro sporco. Ecco i dati.

Leggo alcuni commentatori divenuti sovranisti dell’ultima ora pontificare sul fatto che bene uscire dall’euro tedesco per entrare in quello francese, ossia un € del sud senza blocco tedesco post decisione di Karlsruhe. Follia interessata, controllate sempre – richiedetelo! – se chi scrive tali fesserie abbia un conflitto di interesse economico, a fare certe affermazioni. Ad esempio uno stipendio che arriva direttamente o indirettamente dalla Francia…Anche perchè la Francia vuole tenere l’Italia con se nell’€ del sud – senza blocco tedesco post Karlsruhe – facendo fuori la Germania proprio per poter continuare ad attingere al valore derivante dalle imprese italiane trasferite oltralpe: così facendo il valore correlato viene man mano trasferito a Parigi per pagare le pensioni dei francesi prima di quelle italiane…. (basterà verificare cosa succederà in FCA, un annetto e sarà chiaro a tutti).

Restando nell’euro il futuro è la confisca di risparmi e case degli italiani, l’Economist lo suggerisce. Oltre a non voler pagare le pensioni fino a 70+ anni. Italia, un paese per miliardari (esentati dalla iper-tassazione)

Detto questo, guardiamo i numeri. L’ISTAT un paio di anni fa annunciò quello che chi scrive ha già verificato, da anni: la classe del 1980 andrà in pensione a 75 anni. Ne ebbi a scrivere nel 2016, ben sapendo che lì si sarebbe arrivati, a fregare le pensioni degli italiani. Sappiate infatti che già oggi, con termine di 6 mesi di attesa, una persone del 1970 andrà in pensione a circa 69, già oggi, con le regole attuali.

Ora, se uno decide di restare nell’euro, la prima cosa che bisogna fare è disinnescare l’implosione inevitabile dell’INPS visto che bassa crescita causerà minore occupazione e a stipendi più bassi, causando un inevitabile deficit di gestione dell’ente: come fare? Semplice, non pagare le pensioni. Ed il modo più digeribile e invisibile per gli stupidi italiani è alzare proprio l’età pensionabile, abbassando parallelamente percentuale di conversione del montante pensionistico.

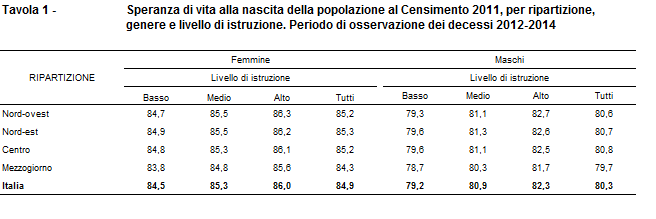

Partiamo dall’età pensionabile. L’INPS ci dice che la speranza di vita nel NORD Italia pre COVID era di 79.3 anni per i maschi con BASSO LIVELLO CULTURALE, in media in Italia è di 79.2 anni per i maschi sempre a parità di basso libello culturale.

https://scenarieconomici.it/linps-dice-che-la-classe-dell80-andra-in-pensione-a-75-anni-vista-la-speranza-di-vita-media-italiana-a-circa-82-anni-a-costoro-si-pagheranno-solo-7-anni-di-pensione-boeri-questo-s/

Sappiamo oggi che il COVID ha abbassato la speranza di vita di 2 anni, ossia 77,3 anni nel nord ovest ad esempio, per i maschi con basso livello di istruzione. Dunque i poveracci che andranno in pensione a 75 anni, la classe del 1980 secondo l’ex presidente INPS Boeri, se sono non hanno “studiato” percepiranno la pensione mediamente per SOLI 2 ANNI, da 75 anni a 77,2 anni! Così è facile tenere in piedi l’INPS… basta non pagare le pensioni. Ossia rubare i contributi, o esagero? Cosa succederà a livello sociale con cotanto scempio però non ve lo dicono…

Fonte : INPS

Fonte : INPS

Il montante pensionistico è invece l’ammontare di denaro che voi avete messo da parte negli anni, leggasi contributi, presso l’INPS; il quale – applicando un debito coefficiente, in perenne discesa, vedasi sotto – determinerà la vostra pensione futura. Ma, va detto, tale montante pensionistico, viene indicizzato con la media mobile a 5 anni rispetto al PIL del Paese, NON all’inflazione (poi usata quando la pensione è già calcolata e pagata, per indicizzare di fatto le pensioni fino a 3 volte il minimo, ndr). Dunque, prima di tutto, tale montante pensionistico si abbasserà entro 5 anni da oggi del 100% della discesa del PIL che l’Italia avrà quest’anno, 2020, ossia vuoto per pieno una discesa del 10% del PIL. Ovvero fra 5 anni il vostro montante avrà assorbito tutta la discesa del PIL nel 2020 e dunque il vostro montante e dunque la vostra pensione saranno più bassi del 10% circa.

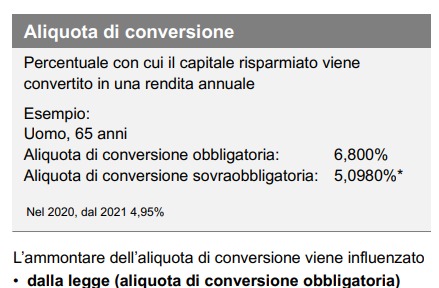

Caso della Svizzera: pur con un BTP decennale equivalente che rende in negativo, la conversione resta elevata

Poi c’è l’età pensionabile. Ad oggi, tendente a circa 67 anni di età pensionabile, età pensionabile che salirà in futuro come indicato prima a 69 anni e poi a salire fino a 75 anni per i nati nel 1980, un soggetto italiano che vada in pensione oggi ottiene come pensione lorda annuale circa il 5,2% (LINK) del montante pensionistico accumulato, indicizzato al PIL, a fronte di un tasso del BTP decennale italiano pari a circa il 2% (poi capirete perchè includo anche tale dato). Se andate in Svizzera ad esempio, dove i tassi del decennale sono lo 0.5% negativo, il tasso di conversione del montante* è attorno al 6.8% ma a 65 anni (per la quota sovraobbligatoria è circa a 5,1%). Come ben capite la Svizzera, a fronte di tassi di interesse ben più bassi e a fronte di una valuta forte, oltre che di una età pensionabile ben più bassa, dovrebbe convertire il montante pensionistico ad un tasso ben minore dell’Italia visto che verrà pagatra per più anni (l’aspettativa di vita in Svizzera è assimilabile a quella italiana, ndr). Invece no, è il contrario: l’Italia rispetto alla Svizzera sembra che “freghi” i soldi dei contributi dei propri cittadini.

Cosa significa questo? Che applicando le prossime riduzioni italiane del coefficiente di conversione – in perenne discesa – del montante pensionistico e aggiungendo l’effetto recessivo del PIL del 2020, indicizzazione al PIL che NON esiste in Svizzera ad esempio, la conversione reale italiana entro 5 anni sarà qualcosa di simile al 4.5% del montante accumulato, con una età pensionabile di circa 68 anni.

Un furto.

In conclusione, possiamo tirare le somme. Se considerate che la speranza di vita al nord è, post COVID, di circa 77 anni, abbiamo che la pensione verrà percepita SOLO per 9 anni per una persona di basso livello culturale. E con un coefficiente di conversione bassissimo in relazione all’età di effettivo pensionamento. Dunque, facendo due conti, avete capito quanti soldi lo Stato vi fregherà?

Tradotto: la permanenza nell’euro, voluta dagli imprenditori soprattutto del nord, verrà pagata sia dalla classe media che dai futuri pensionati, tutti, che vedranno pagate pensioni sempre più basse e per sempre meno tempo. Questo a causa del fatto che stare nell’euro significa bassa crescita del PIL ossia bassa rivalutazione del montante e dunque basse pensioni e pagate per sempre meno tempo.

Spiace dover rilevare che dobbiamo essere noi, umili osservatori, a spiegarvi queste cose, che mai compaiono nei media.

https://scenarieconomici.it/linps-sta-fallendo-media-lo-nascondono/

Pensate che prima delle scorse elezioni Wikipedia arrivò anche a cancellare la propria pagina dove veniva spiegata la cd. “BOLLA PREVIDENZIALE“, della serie, meglio gli italiani non sappiano del problema!**

Chissà se gli impreparatissimi politici italiani hanno capito cosa sta realmente succedendo. Certo, se poi considerate che i maggiori percettori di pensione italiani sono proprio i magistrati (con una pensione media erogata nel 2014 pari a circa 120 mila euro annui lordi, più del massimo che il *calcolo svizzero garantisce con aliquota maggiorata al 6,8%, obbligatoria, circa 85 mila franchi annui) forse capite l’asservimento di questi ultimi a tenere in piedi il sistema il più a lungo possibile. Anche a costo di affamare la classe media.

MD

** Come conto della serva, ipotizzando uno stipendio medio reale costante di 2’000 euro al mese per 40 anni, si ottengono circa 320’000 euro di montante pensionistico reale, senza rivalutazioni ma solo con conservazione del potere di acquisito, circa (stima). Tale montante garantisce sulla base del 5% di rendimento, circa 16’000 euro lordi annui di pensione a 69 anni, per un nato nel 1970. Ovvero 1350 euro al mese lordi. Non certo uno stipendio da nababbo… Considerando un soggetto di basso livello culturale del nord Italia, ci si può attendere che costui percepirà la pensione per circa 9 anni, statisticamente. Dunque tale soggetto “statistico” del nord Italia a basso livello culturale avrà versato 320’000 e percepirà in totale, come somma, al massimo 145’000 euro circa. Il resto servono evidentemente per pagare la altissime pensioni degli “altri”, ad es. quelle dei giudici…

*****

Le immagini, i tweet e i filmati pubblicati nel sito sono tratti da Internet per cui riteniamo, in buona fede, che siano di pubblico dominio (nessun visibile contrassegno di copyright). In caso contrario, sarà sufficiente contattarci all’indirizzo info@mittdolcino.com perché vengano immediatamente rimossi. Le opinioni espresse negli articoli rappresentano la volontà e il pensiero degli autori, non necessariamente quelle del sito.