Redazione:

Mish Shedlock, alias Mishtalk, è uno degli osservatori economici più attenti e famosi (che se fosse vissuto in Italia sarebbe stato tranquillamente silenziato dal sistema anti meritocratico italiano; e dunque non esisterebbe come fenomeno ormai globale di ottima analisi economica, ndr). Le sue considerazioni sull’inflazione in corso sono interessantissime.

Perchè sono basate su ragioni ovvie! Una lettura ritengo sia necessaria, con un occhio agli USA, che di solito anticipa certi trend diciamo finanziari. Vale dunque la pena prendersi un attimo per leggere le sue ragioni, che in fondo dicono che gli USA come entità vogliono l’inflazione, dunque trattasi di un trend innescato dalla (geo)politica! Sappiate che l’EU tedesca, in difesa dell’euro, è disposta a TUTTO per negare anche lei il tentativo inflattivo in EU. A TUTTO, come spiegammo l’altro ieri.

Nel contesto, spero in questo modo di far ragionare una volta per tutte coloro che ancora si ostinano a negare – ed anzi odiare – l’inflazione, manco fossero miliardari (visto che l’inflazione, se non eccessiva, toglie “da chi ha crediti” per dare “a chi ha debiti”, ndr). Direi che tale cd. “negazione” avviene più per interessi propri (ossia difendendo il proprio, sebbene micro, orticello) che per sana obiettività (Brandimarte ed il Mago Atlante già ci dicono come andrà a finire).

Hello Fed, l’inflazione è dilagante e ovvia; perché non la vedi?

Di Mish Schedlock – Mishtalk al sito https://www.thestreet.com/mishtalk/

I prezzi delle case su base annua sono aumentati dell’11,2%, alcune città anche di più. La Fed non vede questo o lo conta se lo vede. Discutiamo il perché.

I prezzi delle case aumentano al ritmo più veloce in 15 anni

I prezzi delle case sono in pieno sviluppo. L’aumento medio annuale a livello nazionale è dell’11,2%.

I prezzi hanno accelerato negli ultimi mesi. Ho discusso l’accelerazione su base annua in Home Prices Rise at Fastest Pace in 15 Years

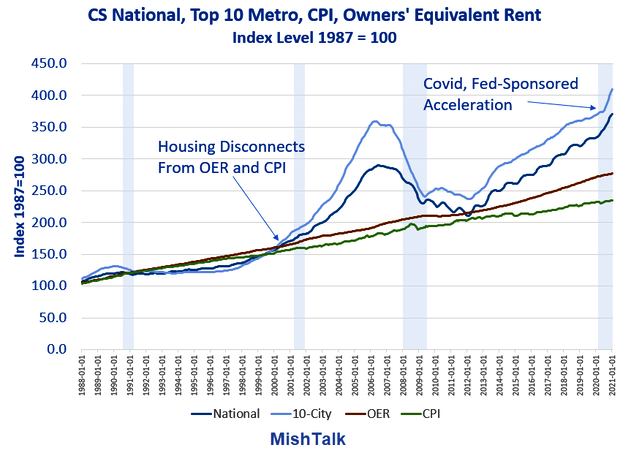

Le medie nazionali e di 10 città non raccontano tutta la storia, come mostra il grafico principale.

Disconnessione dell’inflazione

Affitto equivalente a quello dei proprietari

OER sta per Owners’ Equivalent Rent.

Prima del 2000, i prezzi delle case, l’affitto equivalente ai proprietari (OER) e l’indice nazionale dei prezzi delle case Case Shiller si muovevano tutti in sincronia.

Questo è importante perché i prezzi delle case erano direttamente nel CPI. Ora non lo sono più. Solo l’affitto lo è.

Eppure, l’OER è il componente singolo più grande del CPI con un peso del 24,07%.

In effetti, gli economisti hanno sostituito l’affitto con i prezzi delle case nel CPI. Prima del 2000, questo non aveva importanza. Ora distorce seriamente le misure dell’inflazione.

La logica è che i prezzi delle case sono una spesa di capitale, non una spesa di consumo.

Cosa dovremmo misurare?

Cos’è che stiamo misurando o che dobbiamo misurare?

Suggerisco che dobbiamo misurare l’inflazione, non solo l’inflazione al consumo.

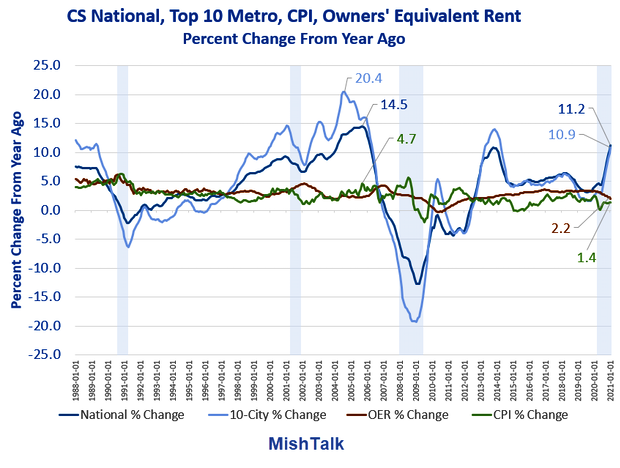

Prezzi delle case, OER e variazione percentuale dell’IPC

Variazioni percentuali da un anno all’altro

Prezzi nazionali delle case: 11.2%

Media di 10 città: 10.9%

OER: 2,2%

CPI: 1.4%

Il CPI presumibilmente è aumentato solo dell’1,4% rispetto a un anno fa a partire da gennaio 2021. Calcoliamo l’inflazione sostituendo i prezzi delle case all’OER nel CPI come era una volta.

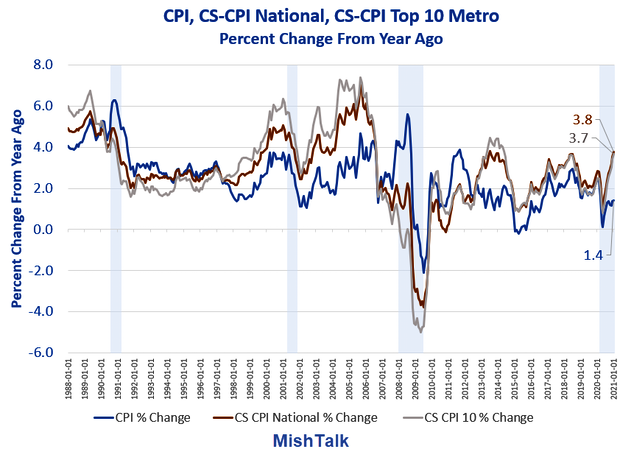

Chiamo il risultato CS-CPI per Case-Shiller-CPI.

CPI, CS-CPI nazionale, CS-CPI Top 10

Gli economisti sostengono che l’inflazione è salita solo dell’1,4% su base annua a partire da gennaio 2021.

Se sostituiamo i prezzi delle case con l’OER come era una volta (ed è anche molto più accurato), l’inflazione è in aumento del 3,8% rispetto a un anno fa.

Avendo calcolato l’inflazione molto più accuratamente di quanto si creda (ma ancora sottovalutata), possiamo calcolare i tassi d’interesse reali.

Tassi di interesse reali

Per determinare i tassi di interesse “reali”, sottrarre l’IPC dal Fed Funds Rate.

Tasso d’interesse reale come propagandato: -1,31%

CS-CPI 10-Città: -3,59%

CS-CPI nazionale: -3,67%

Q&A

D: Con i tassi d’interesse reali vicini al -4% c’è da meravigliarsi che i prezzi degli asset e la speculazione stiano esplodendo?

R: No

D: Perché la Fed non se ne accorge?

R: Forse la Fed può vederlo. Se è così è di proposito.

La Fed vuole l’inflazione e numerosi membri della Fed la lodano apertamente.

Citazione di denaro facile del giorno: La Fed “non porterà via la ciotola del punch”

Il 25 marzo, ho notato la citazione Easy Money del giorno: Fed “Won’t Take the Punch Bowl Away”

Numerosi presidenti della Fed hanno fatto discorsi. Ho assegnato medaglie d’oro, d’argento e di bronzo per le migliori citazioni sui “soldi facili”.

Il presidente della Fed di San Francisco Mary Daly ha vinto la medaglia d’oro. Ha detto che la banca centrale avrebbe mostrato almeno “una sana dose” di pazienza. “Non abbiamo intenzione di portare via questa ciotola di punch”, ha detto Daly.

La Fed capisce cosa sta facendo?

Non lo so. O la Fed è ciecamente ignorante di quello che sta succedendo, o lo fa di proposito. Scegliete voi.

Il risultato è una grande serie di bolle, che la Fed le veda o no.

Obiettivo di inflazione del 2%

L’obiettivo di inflazione del 2% della Fed è una follia monetaria.

Avanti a tutta velocità con lo stimolo alla ricerca di un’inflazione che sarebbe visibile a chiunque non indossasse i paraocchi del groupthink.

Ho una serie di domande per il presidente della Fed Jerome Powell sull’inflazione. Vi prego di leggerle: Salve Jerome Powell, abbiamo delle domande.

Prospettiva storica sulle deflazioni dell’IPC

Uno studio della BIS sulle deflazioni mostra che la paura della deflazione da parte della Fed è sciocca.

“La deflazione può effettivamente aumentare la produzione. I prezzi più bassi aumentano i redditi reali e la ricchezza. E possono anche rendere i beni di esportazione più competitivi”, conclude lo studio.

Per la discussione, vedere Prospettiva storica sulle deflazioni dell’IPC: Quanto sono dannose?

Il Giappone ha provato quello che la Fed sta facendo ora per oltre un decennio, senza risultati.

Eppure, Powell si ostina a produrre più del 2% di inflazione finché la strategia non “funziona”.

Discuto numerosi modi in cui Powell è sulla strada della Banca del Giappone in “Is the Fed Blindly Following Failed Policies of the Bank of Japan?”

Cosa farei io?

Per la risposta, si prega di vedere Domanda del lettore: Cosa farei diversamente dalla Fed?

Di Mish Schedlock – Mishtalk al sito https://www.thestreet.com/mishtalk/

Link: https://www.thestreet.com/mishtalk/economics/hello-fed-inflation-is-rampant-and-