Sicuri di aver capito il perchè degli inutili lockdown+coprifuoco post COVID? Che vengono imposti soprattutto dal centro dell’impero dell’€, Berlino et al.?

Onde mettere a posto le condizioni al contorno del problema “inflazione”, evitando vo-doo economics, analizziamo un attimo cosa significa inflazione: salita persistente dei prezzi, non una fiammata di pochi mesi. Inflazione alta non è iperinflazione, che possiamo invece definire in termini grossolani quando è superiore al 10-15%, fino arrivare agli eccessi descritti da Adam Fergusson nella Germania guglielmina.

Oggi l’inflazione è troppo bassa. Con l’inflazione che è stata per troppo tempo assente, come vedremo di seguito; essendo la regina degli ammortizzatori automatici, dei regolatori di mercato diciamo “autonomi”, addirittura cristiana negli effetti, se gestita e non traviata dalla politica per fini, appunto, politici.

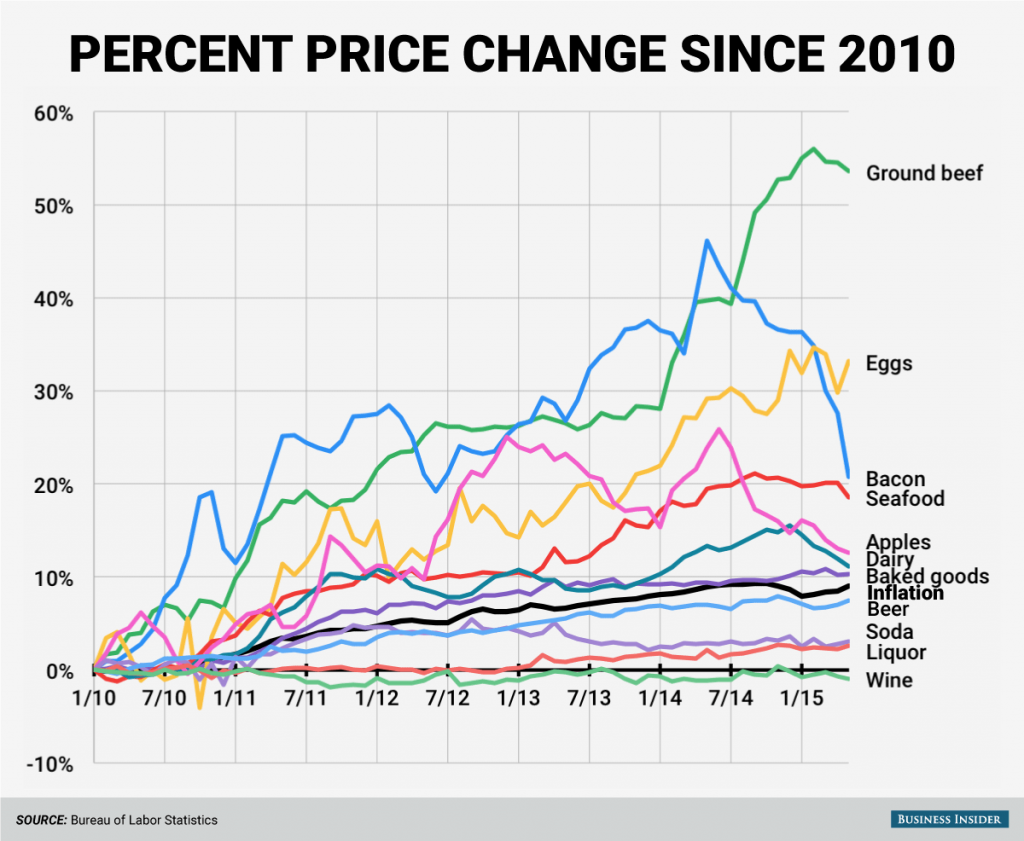

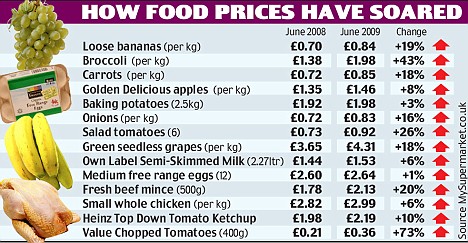

Inflazione: un insieme di beni viene “misurato” nei prezzi, in cui cibo ed energia primeggiano (il cluster beni reali, trasporti, casa, mobili, cibo – tutti in cluster con l’energia – pesa in modo preponderante, ndr)

Inflazione intesa come prezzi in salita significa squilibri offerta vs. domanda di un paniere di beni di consumo e/o di produzione. Se è reciprocamente troppo bassa la prima variabile, offerta, o troppa alta la seconda, domanda, si ha inflazione. Dunque per ovviare all’inflazione basta, come primo intervento, tarare la variabile che può compensare l’eccesso dell’altra.

Maggiore inflazione data da alta domanda, ad es. da grande sviluppo economico, può essere compensata (tra gli altri) da maggiore offerta, sempre che questa sia elastica, ossia diciamo influenzabile da altri fattori, anche per il tramite di una buona pianificazione economica. Viceversa inflazione da riduzione di offerta può essere influenzata da minore domanda, ad esempio da abbassare con imposte e/o con tassi di interesse in salita.

Prima considerazione: precisamente oggi siamo in un contesto di tassi a zero, bassa crescita e bassa domanda; dunque andare più fortemente in negativo di ora nei tassi di interesse come metodo di compensazione di una domanda bassa (in presenza per altro di un’offerta più cara) significherebbe tentare un azzardo mai provato nella storia umana. Ad esempio, comunque sia, ipotizzare un tasso negativo al 10% significherebbe erodere ogni credito liquido esistente, che non sia un bene reale, in circa 7-8 anni con gli interessi composti. Gli effetti sarebbero nel caso tutti da decifrare, visto che i capitali cercherebbero di evitare tale costo di detenzione “in liquido”: ad es., o, leggasi, investendo in asset rischiosi azzerando il rischio, visto che l’investimento sarebbe nel caso quasi forzoso. O, parimenti si potrebbe investire in asset reali, non soggetti a deprezzamento finanziario da tassi negativi: in entrambi i casi ci sarebbe la cd. “asset inflation“, eccesso di domanda su una offerta di beni ad es. reali non incrementabile, che farebbe aumentare il prezzo di tali beni per definizione “reali”.

Il corollario di quanto sopra è che, se non ci fossero state le criptovalute, non oso pensare dove sarebbero oggi case, metalli, oro, e beni rifugio come prezzi. Una invenzione arrivata al momento giusto, direi fatta apposta per evitare che saltasse il sistema (…).

Seconda considerazione: anche a livello di domanda, ridurla ulteriormente da bassa che è, parlo dell’EU, significherebbe azzerare o quasi l’attività economica in molti paesi, post COVID. Ossia fracassando intere economie (non è detto che no stia succedendo, per inciso, vedasi oltre, ndr)

Le due considerazioni sopra, non completamente esaustive – ci vorrebbe ben più di un libro per una trattatazine anche solo minimale – spiegano comunque il limite d’intervento su certe variabili; ad esempio ridurre ulteriormente la domanda e/o abbassare troppo i tassi di interesse sembra oggi impraticabile, a meno di avere fini diciamo incofessabili (…).

Restano i margini di manovra – in ambito di inflazione scarsa – ad es. mirando all’aumento della domanda, ma senza ridurre i tassi. Ciò colliderebbe però con la necessità ad es. di ridurre l’inflazione indotta ad esempio lato offerta, una variabile per molti versi esogena, come ben illustrato dalla crisi del 1973 (ma anche, sebbene in termini un po’ diversi, del 1992). Un esempio, questo, da verificare, di seguito.

Lato offerta di beni reali, appunto, sappiamo quanto sia difficile influenzarla nel breve/medio termine, che sia offerta di petrolio, grano, ferro, oro o altri beni reali.

Già da tale considerazione emerge un aspetto importante: l’effetto tempo. L’inflazione infatti, se seria e reale, deriva da scompensi abbastanza duraturi. Ben sapendo che bastano anche 6 mesi di alta inflazione per fracassare intere economie, unitamente ad un crollo dell’attività economica.

Vedasi ad es. l’Argentina, che post de-peg dal dollaro ad inizio scorso millennio, una crisi più che annunciata, fece esplodere l’inflazione locale, complice i patacones/minibot argentini, non controllati dal currency board dei tempi (infatti, al contrario delle tesi strampalate di alcuni autodefinitesi economisti, il peg col dollaro fu un aspetto calmierante per l’inflazione argentina e non l’inverso; solo il ritorno al pesos in ambito di un “de-peg dal dollaro” mal gestito, ossia con l’inflazione in decollo, strinse definitivamente il cappio alla gola degli argentini dopo circa un decennio di eccessi, ndr). Currency Board argentino, faccio notare, gestito dal collega oggi di Mario Draghi nel Gruppo dei 30, Domingo Cavallo, ancora in auge (all’estero) nonostante i danni fatti (in patria, chiedetevi perchè).

Per chi avesse dubbi sull’argomento può vedersi il bel film dell’indimenticabile Pino Solanas, “Memoria del Saqueo“, che per fortuna – opportunamente – trovate in rete anche in Italiano ormai.

Austerity anni ’70, dove il “progetto” post “la Spaziale” prese forma?

Attualmente in EU, nel cuore del vecchio Occidente, la domanda è assai scarsa. Ma l’offerta era (più che è) parimenti bassa, di beni, l’offerta infatti è sempre più cara. Un po’ per il COVID, un po’ per i colli di bottiglia all’estero nei trasporti, vedasi il costo dei noli, vedasi per carenza di containers, vedasi per carenza di chips ecc..

E vedasi causa aumento del petrolio, che colpisce tutta la filiera produttiva, fin anche la produzione del cibo: con Biden al potere, nessuno nota che il prezzo del greggio è aumentato del 60-70% da novembre scorso! Altro che green!

E poi i pasticci nel mondo, Ever Given, guerre in fieri pronte ad esplodere ovunque (Taiwan/chip inflation; Iran/energy inflation; Ucraina/war inflation ecc.), complice il cd. “COVID debasement“…

Dunque, molto sembra deporre quanto meno in certe aree economiche (…), al fine di limitare la futura inflazione da offerta, che si voglia incidere lato domanda, limitandola, in ambito per altro di domanda già asfittica. Ossia per negare l’inflazione lato supply.

Ma, si sa, non è necessario ci sia un’ influenza della domanda in una particolare regione nella formazione dei prezzi delle materie prime di base: ad es. il petrolio sale perchè l’OPEC lo vuole e perchè la Cina comunque “tira”. O causa guerre. La domanda – ad es. in EU – può solo adattarsi!

Voi invece domandatevi quanto in basso dovrà ancora andare la domanda per ovviare ad una carenza di offerta, per il fine di calmierare l’inflazione “in corso” (ad es. in EU). O meglio, per adattarsi a prezzi di beni primari molto più alti, sebbene in ambito di semi collasso economico EU causa COVID: si dovrà dunque distruggere intere economie EU per ovviare all’inflazione lato offerta, azzerando addirittura la domanda?

O più semplicemente la Germania, ben conscia che la bomba-trappola americana fatta ad es. di greggio a prezzi sempre più alti può essere disinnescata solo con l’affossamento delle economie EU, sta forse puntando ad azzerare la domanda dell’Unione coi lockdown imposti “dal centro dell’impero dell’€“?

Anche se ciò significherebbe radere al suolo economicamente mezzo continente EUropeo? Sono capaci di tanto, i tedeschi?

Forse, si. Infatti tante cose si spiegherebbero, così….

Si, perchè – è chiaro – una salita dell’inflazione ucciderebbe euro ed EU: i tedeschi infatti non sarebbero MAI disposti ad accettare un’inflazione alta, anche a costo di uscire loro dall’euro.

Parimenti gli economisti che hanno basato la loro settaria sapienza sui CCF sarebbero nel caso traviati: certo è infatti che una salita dell’inflazione metterebbe i CCF, o minibot, o patacones, in soffitta. Infatti anche solo una inflazione del 5%, in presenza di una crescita asfittica, disintegrerebbe la società attuale anche solo in 6 mesi, con danni irreparabili successivamente. I CCF sarebbero in tale contesto inutili.

Utilitaristicamente possiamo quanto meno, come indizio, ricavare che un’inflazione di durata di almeno 6 mesi può fare danni sistemici enormi. Da qui la contestualizzazione “persistente” in termini inflattivi.

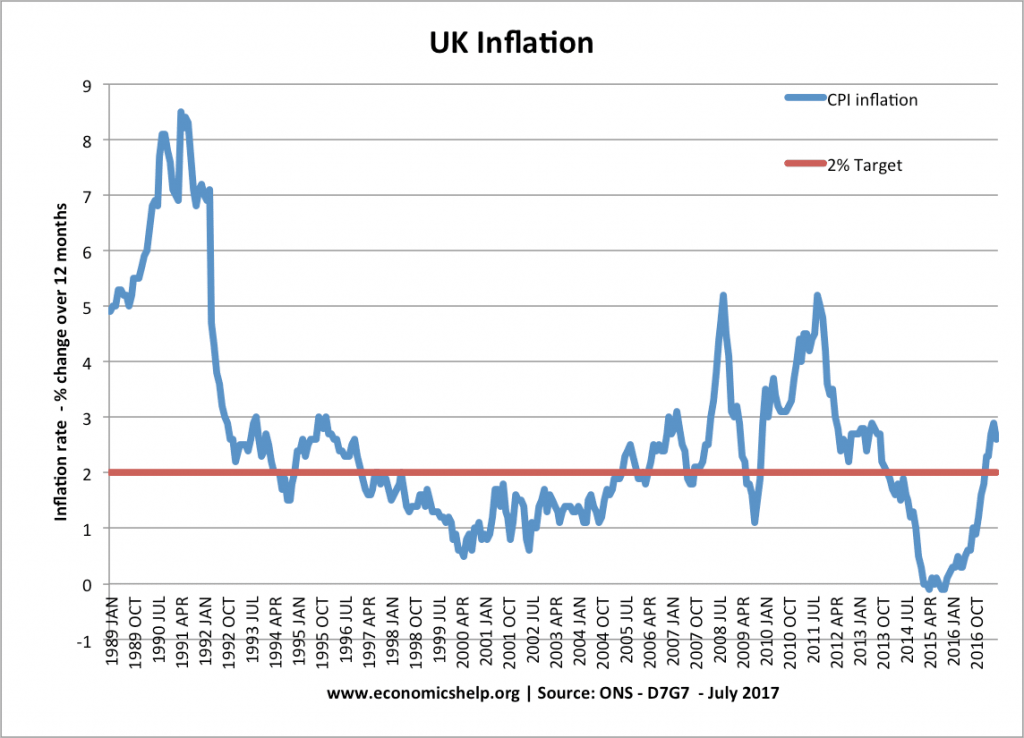

Perchè la BoE fu costretta nel 1992 (con la guerra del Golfo ed il petrolio alle stelle, ndr) ad alzare i tassi di interesse, facendosi azzannare da Soros? Per difendere la sterlina? Sicuri sicuri?

Io però vorrei farvi ragionare su un evento in particolare, molto simile all’attuale ma tutto sommato assai più benigno: la salita dei prezzi di inizi anni ’70 dello scorso secolo, causa salita del prezzo del petrolio. In tale situazione la domanda nell’occidente europeo era alta, dunque si ricorse alla cd. “austerity“, che nacque proprio allora: affossare i consumi per abbassare l’inflazione.

(Inevitabilmente l’inflazione soprattutto in salita, ricavabile da quanto sopra, emerge comunque essere un fenomeno che nasce se voluto/incentivato dalla [geo]politica, fatto innegabile).

Pensateci bene: la grande spinta in EU allo smart working fa parte dello stesso schema, ossia anche e soprattutto dalla volontà di limitare gli effetti inflattivi in EU (per salvare gli interessi dell’asse franco-tedesco, ossia l’euro: peccato che le PMI sei servizi ad es. di ristorazione diffusa falliranno in massa…)

Oggi invece, anche nel vecchio Occidente EUropeo, direi per impulso esterno, siamo in un ambito di salita dei prezzi delle materie prime che rischia di essere simile a quella degli anni ’70; ma questa volta in EU la domanda è bassissima: come fare dunque per ridurre l’inflazione data da offerta più cara e/o inferiore come disponibilità? Appunto, impossibile, se non facendo saltare il sistema “dal di dentro”.

I malpensanti potrebbero dire, già li sento: “Basta eliminare consumatori!” Vero, magari con un vaccino! Spiacente, ma io non avallerò mai tale linea di pensiero… Dico invece che oggi la situazione è un enigma irrisolvibile in termini canonici, proprio perchè ad una salita dei prezzi lato offerta – ossia non tanto della disponibilità dei beni offerti ma del prezzo stesso di tali beni – la domanda oggi bassissima si dovrà adattare, giocoforza, se si vuol evitare un’inflazione direi anche fino al 10%.

Elemento inflattivo indotto che tra le altre cose farebbe, nell’ambito della moneta unica:

1. fracassare/terminare l’euro, passando per l’annichilimento dei paesi euro-periferici e

2. di conseguenza, decollare il tragico Misery Index di Okun (inflazione%+disoccupazione%)

Pochi pensano infatti che ad es. all’oil e dai suoi surrogati/correlati non si può fare a meno. Idem per il cibo. E alla casa, acqua, gas elettricità (…). Dunque, se i prezzi di tali beni offerti salgono, o li accetti, o cambi sistema socio-economico dal di dentro: ad es. da uno democratico ad uno NON democratico.

BANG!

Eh eh eh….

Che poi l’inflazione abbia degli atout unici, ossia tolga a creditori per dare ai debitori, beh, vi ricordo che è una dote citata anche nel “Padre Nostro“, che è di fatto anche una preghiera all’inflazione se volete (…), “rimetti a noi i nostri debiti, come noi li rimettiamo ai nostri debitori“. In tale contesto non sono nè i poveri, nè gli indebitati, nè chi ha un asset reale come la casa a dover preoccuparsi dell’inflazione. Ma chi ha grandi ricchezze e crediti. Ecco perchè è così odiata da chi, ricchissimo, conta davvero.

Chi scrive, spero si comprenda il motivo, vede invece un rischio serio di una deriva verso una dittatura totalitaria in EU, prossimamente. E per quale fine? Appunto, per salvare la Germania e il suo “euro” naturalmente! Ossia salvare i miliardari tedeschi e lo stesso globalismo, lo stesso di quanto accadde in rime diverse 107 e 85 anni fa, sempre gli stessi miliardari, allora come oggi. Ovvero (oggi) per evitare l’inflazione che fracasserebbe l’euro, da cui Berlino (ed i globalisti a carro) ha (hanno) tratto più vantaggi che da una guerra vinta.

Corsi e ricorsi storici, come nel secolo breve. Quasi precisamente.

Siate pronti, siate preparati, pasti gratis non ce ne sono. E nemmeno soluzioni facili, oggi, checchè alcune sirene cerchino di convincervi del contrario.

Dunque auguri a tutti Voi/noi.

MD

*****

Le immagini, i tweet e i filmati pubblicati nel sito sono tratti da Internet per cui riteniamo, in buona fede, che siano di pubblico dominio e quindi immediatamente utilizzabili. In caso contrario, sarà sufficiente contattarci all’indirizzo info@mittdolcino.com perché vengano immediatamente rimossi. Le opinioni espresse negli articoli rappresentano la volontà e il pensiero degli autori, non necessariamente quelle del sito.