Apprezziamo molto i contributi di Sebastien Cochard in rete, in fondo siamo stati in pochi ad aver capito per tempo la nascita del secondo euro in previsione della sentenza della Corte di Karlsruhe. Sappiate per altro che diffidiamo di rappresentanti francesi che indicano all’Italia la strada da percorrere, fin dai tempi di Sonnino ed Orlando alla Conferenza di Versailles. Tutto sommato con Cochard si fa un’eccezione visto che può esistere una limitata unità di intenti tra i due paesi, unità che fattualmente esiste, ben ricordando che chi scrive difende comunque gli interessi dell’Italia mentre Cochard quelli del suo per altro stimato Paese.

“Agree to coordinated intervention in foreign exchange markets to deal with the US trade deficit. They agree to sell U.S. dollars (increase supply) and lower its value. The dollar had strengthened from 1980 to G7 felt a weak dollar was needed to offset U.S. trade deficit. Dollar weakens in response to central bank intervention. Longer term it continues to weaken in response to a worsening U.S. trade deficit. The dollar embarks on about a 10 year period of weakness.” (Bei tempi, ndr)

“Agree to coordinated intervention in foreign exchange markets to deal with the US trade deficit. They agree to sell U.S. dollars (increase supply) and lower its value. The dollar had strengthened from 1980 to G7 felt a weak dollar was needed to offset U.S. trade deficit. Dollar weakens in response to central bank intervention. Longer term it continues to weaken in response to a worsening U.S. trade deficit. The dollar embarks on about a 10 year period of weakness.” (Bei tempi, ndr)

Noto però, da trader by heart, che manca nella rappresentazione data da Cochard la spiegazione in termini semplici dei fini ultimi di quello che sta succedendo, carenza – mi si permetta – tipica degli economisti. Ci permettiamo di colmare l’ipotetico gap con questo sintetico contributo, semplice e stringato, atto a rappresentare la situazione attuale definendo con attenzione le condizioni al contorno.

Karlsuruhe resta vicina ad Heidelberg, non a caso (sentenza sul QE: 7-1, …)

Or dunque, la corte di Karlsruhe ha reiterato che il nuovo QE, che si chiami PEPP o altro , inteso come stimolo monetario della BCE, dovrà comunque rispettare il criterio di proporzionalità negli effetti e nei costi, definito come Capital Key (vedasi l’ottima rappresentazione di Cochard, in francese). Oggi la BCE deroga temporaneamente da tale proporzione “per Paese”, ma con l’impegno nei fatti a riallinearsi alla fine del processo, senza però spiegare quando tale riallineamento avverrà. Da buoni tedeschi, precisi, mancando la specifica del riallineamento, la Corte di Karlsruhe ha semplicemente ripetuto che tale proporzione resta necessaria, pena il ritiro della Germania – ossia della Bundesbank – dal programma.

Visto che i programmi di QE vengono operativamente attuati facendo in modo che ogni banca centrale compri in nome e per conto della BCE i bonds del suo paese nei volumi indicati da Francoforte, il risultato è che, dopo anni di QE, la Banca d’Italia è satura di BTP, la Banca di Francia di OAT; e la Bundesbank di Bund. Lasciamo perdere per un attimo il fatto che, contraddicendo i suoi stessi indirizzi di intervento base QE, oggi la BCE acquisti – o meglio faccia acquistare, anche e soprattutto nel caso dell’Italia – anche titoli di durata inferiore ad un anno (…), se la BCE comprerà titoli denominati in euro dei paesi EU senza l’intervento della Bundesbank in forza dei dettami di Karlsruhe, di fatto verrà creata una seconda moneta “in euro” utilizzata per comprare selettivamente – ossia aiutando – titoli di qualche paese in particolare tra cui l’Italia, ingenerando però una asimmetria “cosmica”, un vero aiuto indiretto e selettivo a determinati Paesi EU: infatti gli euro di cui Berlino non beneficia, creati per comprare ad esempio BTP nel programma PEPP, potranno essere utilizzati anche in Germania facendo salire l’odiata inflazione locale, quella in Germania. Senza nessuna contropartita formale per i tedeschi.

Effetti collaterali del QE…

Fatto chiaramente inaccettabile per la stirpe erede dei longobardi. E qui evito di stigmatizzare la sistemica miopia germanica anche nel contesto, perfettamente inutile, vista la genesi e soprattutto l’epilogo di ben due disastrose guerre mondiali.

Dunque, ecco la conseguenza di Karlsruhe: la possibile nascita del secondo euro tedesco, ovvero di tutti quei paesi che dovessero accodarsi alla Bundesbank nel non accettare l’intervento asimmetrico della BCE (…).

Miopia EUro-tedesca

Capito quanto sopra, che è la semplice premessa di quanto al titolo, senza sapere come evolverà, andiamo a vedere i drivers macro.

Dal de-peg con l’oro alla svalutazione selvaggia del dollaro USA

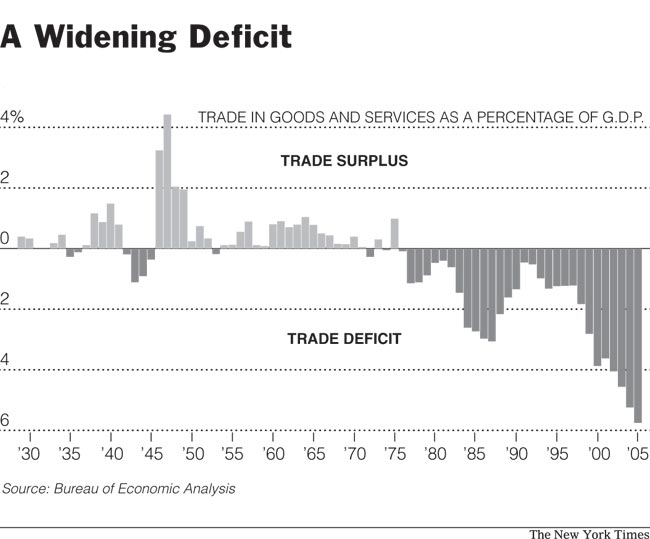

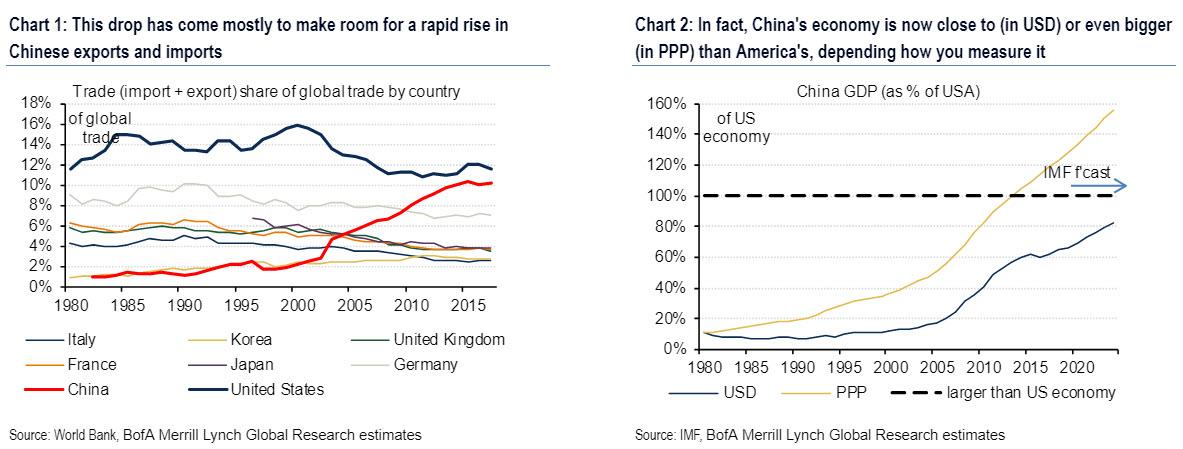

Passiamo agli States: il problema tra USA, Cina e EU franco-tedesca sta tutto nel fatto che Washington non riesce più a svalutare come faceva alla bisogna in passato.

Infatti una valuta veramente forte è quella che riesce a svalutare all’occorrenza, non una che si rivaluta all’infinito, suicidando la propria economia. Appunto, il dollaro è troppo forte: nel momento in cui fosse stato permesso agli USA di ridurre per via valutaria l’enorme deficit commerciale USA, agli albori della presidenza Trump, paese che paga con carta verde lo smisurato export di Cina e Germania, le tensioni attuali semplicemente non esisterebbero.

Appunto, detta strategia sino-(franco*)-tedesca di non permettere a Washington di ridurre per via valutaria un deficit commerciale talmente enorme da portare gli States progressivamente alla rovina, diciamo in un decennio, stretta tra deindustrializzazione e indebitamento, ha causato lo scontro sino-EU-USA che ormai è arrivato ai ferri corti. Tutto sta nella constatazione che – spiegata semplice – una moneta sale sempre e comunque in forza del rapporto domanda/offerta: più c’è domanda e meno offerta e più un bene, o anche una moneta, si apprezza. (Corollario: visto che la sussistenza dell’impero del dollaro dipende dalla trattazione di beni in dollari sui mercati, è chiaro che se tali beni si deprezzano c’è meno domanda di dollari sottostanti, …).

Or dunque, oggi gli USA se vogliono svalutare il dollaro devono fare quello che hanno sempre fatto, inondare i mercati di dollari, creando maggiore offerta. Questo di norma si estrinseca con il differenziale dei tassi e/o con la stampa di moneta per finanziare interventi esteri, ad es. guerre. Visto che Trump è ad oggi il presidente meno guerrafondaio della storia USA degli ultimi 100 anni, è chiaro che il dollaro sia relativamente forte. Troppo forte. Parimenti i tassi USA vs. EU sono di fatto all’equilibrio, annullando l’ulteriore leva monetaria.

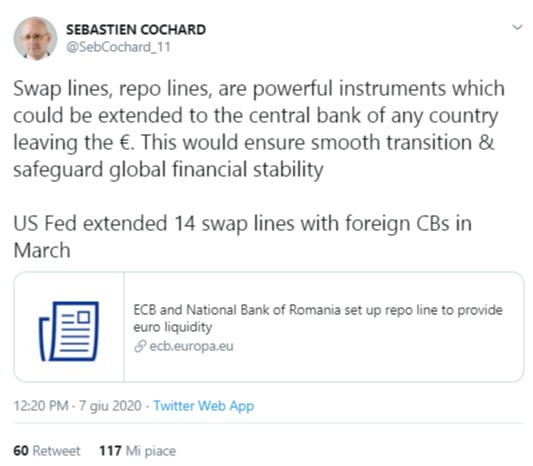

Visto quanto sopra, ecco spuntare le swap lines di paesi terzi in dollari con la FED citati da Cochard, sopra, che dice e non dice (completiamo la spiegazione noi, di seguito). Tali strumenti di fatto permettono di scambiare dollari con altre monete, regolando il cambio. Tali swaps possono essere utilizzati per gestire – previa accordi – i tassi di cambio; parimenti possono rappresentare un’arma carica, contro l’euro prima di tutto: infatti un’eventuale uscita dalla moneta unica da parte di qualche paese implicherebbe la necessità di finanziamento dell’uscita dalla moneta unica, che avverrebbe appunto in dollari. Ben ricordando che la BCE è di fatto una sorta di confederazione cooperativistica di banche centrali nazionali, che continuano a coesistere (…).

Ecco dunque emergere la funzione non detta di detti swaps: all’occorrenza, fornire liquidità ossia inondare il mercato di dollari ritirando euro. Anche e soprattutto in caso di grandi eventi cd. “macro”.

Chi vincerà cotanta sfida?

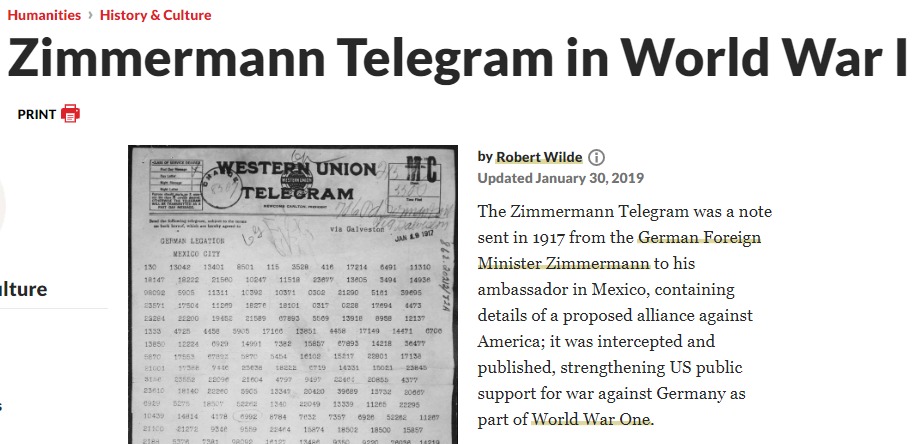

E qui arriviamo al titolo: a me sembra che i sommovimenti che vediamo oggi anche e soprattutto in TV stiano componendo uno scenario complesso atto a dinamitare alla radice l’equilibrio economico di interi sistemi paese, extra USA nel caso. La risposta – asimmetrica – è invece una destabilizzazione interna degli USA a livello sociale, il punto debole USA visto il suo welfare limitato rispetto all’EU, attacco del tutto approssimabile al famoso Zimmerman Telegram. Ossia attacco certamente NON casuale. Tradotto: tale destabilizzazione razziale (caso Floyd) e/o sessista (MeeToo) intra-USA, come sempre accade in casi simili, resta – in qualche forma – fomentata da interessi esterni (…).

Ben ricordando che, estrema ratio, finanziare una guerra implica sempre la creazione di moneta ossia la svalutazione della propria. Dunque, forse dovremmo iniziare a preoccuparci. Ovvero, anche la guerra calda non è ormai da escludere: se rammentiamo che la Cina è comunque a letto con Berlino, una relazione anti USA “di interesse” intendo (visto che se il dollaro si svaluta l’export cinese – ossia il ritrovato benessere di Pechino – evapora, con inevitabili sommosse popolari di dimensioni tanto smisurate da poter ingenerare la caduta dell’ultimo imperatore Xi, eletto a vita, ndr), capite che la situazione è davvero esplosiva.

Assimilato quanto sopra avete compreso quasi tutto.

Chiaramente questo è solo uno schema, non mi spingo certo a dare indirizzi su come ritengo andrà a finire.

Posso solo aggiungere che non siamo mai stati così vicini ad una guerra calda dalla fine della WWII, quanto meno nei disastrosi effetti per il mezzo mondo interessato dal processo in fieri.

Mitt Dolcino

* In realtà il presidente Macron fu inizialmente propenso ad una svlutaazione dell’euro fino a massimo 1.20-1.25 contro dollaro, accorgendosi però a Davos 2018 che in realtà gli obiettivi trumpiani erano ben più ambiziosi, ndr

*****

Le immagini, i tweet e i filmati pubblicati nel sito sono tratti da Internet per cui riteniamo, in buona fede, che siano di pubblico dominio (nessun visibile contrassegno di copyright). In caso contrario, sarà sufficiente contattarci all’indirizzo info@mittdolcino.com perché vengano immediatamente rimossi. Le opinioni espresse negli articoli rappresentano la volontà e il pensiero degli autori, non necessariamente quelle del sito.