di Megas Alexandros

Ogni giorno che passa, noi MMTers della prima ora, abbiamo l’amaro gusto di toglierci una soddisfazione in piu’. Dire “ve lo avevamo detto”, non ci fa sentire piu’ felici di fronte alla tragedia economica, sociale ed umana che il nostro paese sta attraversando da anni e calpestando le macerie di questa distruzione pronti a riceverne altre ancora dalla crisi post-covid, non possiamo far altro che varvi riflettere ancora su quante falsita’ ci hanno propinato in questi anni.

Come potete leggere dal titolo oggi parlero’ del tanto famigerato “SPREAD”… e quindi di tassi di interessi.

Lo “spread” una parola inglese totalmente sconosciuta nel vocabolario comune della gente fino a qualche anno fa, ma che dopo l’introduzione dell’euro e’ diventata di dominio pubblico.

La gente non si nutriva piu’ a “pane e prosciutto” ma a “pane e spread”, questa parola era sulla bocca di tutti da i piu’ giovani ai piu’ anziani, tutti noi l’abbiamo pronunciata chissa’ quante volte, come se per 2000 anni senza lo spread il mondo non si fosse mai nutrito.

Parliamo quindi di tassi di interessi, quegli che tutti noi riceviamo quando investiamo i nostri soldi nei famosi BTP, BOT, ecc.

Ma la domanda e’ perche’ uno Stato che puo’ spendere emettendo moneta, deve ricorrere all’emisisone di titoli per finanziarsi????…. pagando quindi anche un interesse……????

La risposta infatti e’: “non ne avrebbe bisogno”

Ed allora perche’ lo fa??? mi chiederete voi….

Per rispondere a questa domanda dovremmo fare un saldo indietro nel tempo, e tornare al periodo in cui era in vigore (almeno formalmente) il “gold standard”. Come potete ben comprendere, quando vigeva l’obbligatorieta’ della conversione della moneta in oro, gli Stati erano in difficolta’ a fare deficit per espandere la spesa pubblica, con le conseguenze che oggi noi comprendiamo bene dopo anni di surplus, obbligati dal sistema euro.

Allora, per ovviare a questo vitale problema, gli Stati decisero di emettere dei titoli non convertibili in oro, in modo da poter fare tutto il deficit necessario. E per compensare la perdita del diritto di conversione ed attrarre ugualmente gli investitori decisero di pagare un interesse.

Come potete ben capire, finito il regime del gold standard e passati ad una moneta FIAT, questa necessita’ e’ venuta meno, anche se poi gli Stati hanno continuato ugualmente ad emettere bonds, pur senza una reale necessita’, e di fatto gli interessi sono diventati una forma di spesa pubblica per gli Stati ed un reddito per chi li percepiva.

Ecco cosa titola Milano Finanza alcuni mesi fa (se cliccate sull’immagine potete anche leggere l’articolo che e’ molto interessante):

A questo punto se avete ben compreso quello che vi ho spiegato, capirete anche piuttosto facilmente che uno Stato dotato della propria sovranita’ monetaria, cioe’ di una moneta FIAT, emessa in regime di monopolio ed una Banca Centrale che e’ controllata direttamente dal proprio il governo…….

decide autonomamente il livello dei tassi di interesse e non i mercati come ci hanno, falsamente fatto credere in questi anni

a tal proposito vorrei riportare le perfette parole usate dall’MMTrs Thomas Fazi in un suo articolo che compare anche sull’Antidiplomatico, parole che spiegano alla perfezione tutto quello di falso che ci hanno detto in questi anni sullo spread e sui tassi d interesse:

Buona lettura

LA TRUFFA DELLO SPREAD IN UN’IMMAGINEQuante volte in questi anni ci siamo sentiti dire che dovevamo tagliare la spesa pubblica (che non vuol dire rifarsela sull’impiegato delle Poste che vi ha tenuto in fila per ore, ma vuol dire – ormai dovremmo averlo capito – tagliare i fondi alla sanità, all’istruzione, al welfare ecc., insomma segare il ramo su cui siamo tutti seduti), fare le “riforme strutturali” (che nel gergo europeo non vuol dire “ridurre la burocrazia”, che sarebbe anche utile, ma ridurre i diritti dei lavoratori, come il fatto di non poter essere licenziati senza giusta causa, vedi articolo 18) ed eleggere governi “responsabili” (ovverosia governi che taglino la spesa pubblica e facciano le riforme), perché altrimenti sarebbe salito “lo spread” (che rappresenta la differenza tra i tassi di interesse sui titoli di Stato italiani e quelli tedeschi)?Quante volte ci siamo sentiti dire che i tassi di interesse li decidono “i mercati”, le nuove divinità del nostro tempo, e che i governi non possono fare altro che cercare di compiacerli per mezzo delle suddette politiche, offrendo loro in sacrificio tagli e riforme strutturali, pena il default?D’altronde – ci dicevano – è perfettamente normale che sia così: sul mercato dei titoli pubblici, come su qualunque altro mercato, è l’incontro tra domanda e l’offerta a determinare il prezzo. È la legge del mercato, bellezza! Anche perché – ci dicevano – se “i mercati” non comprano più i nostri titoli, poi sono guai: si va dritti verso il default!Quante volte ci siamo sentiti dire che se i tassi salivano era perché non eravamo “affidabili” o perché avevamo un debito pubblico eccessivo?Questa è stata più o meno la narrazione che ci hanno imposto per farci ingoiare la macelleria sociale di questi anni. E per convincerci che i mercati, alla fine della fiera, contano più della democrazia. Tutti ricorderanno il terrorismo mediatico che si scatenò intorno all’aumento dello spread ai tempi dell’elezione del governo gialloverde, tanto per fare un esempio.Peccato che le cose non funzionino così. I tassi di interesse non li fissano i mercati; li fissa la banca centrale. Ed è facile intuire perché: tra i “consumatori” di titoli di Stato che influiscono sulla domanda finale – e dunque sui tassi di interesse – c’è anche la banca centrale stessa, che anzi è il “consumatore” più potente di tutti, visto che è l’unico che può creare dal nulla tutta la moneta di cui ha bisogno. Che ha, per così dire, un arsenale illimitato.Ed è per questo che può tranquillamente fissare il tasso di interesse al livello che vuole: perché se i mercati si rifiutano di sottoscrivere i nuovi titoli emessi al tasso di interesse fissato dalla banca centrale, quest’ultima può sempre comprare i titoli essa stessa (come faceva la Banca d’Italia prima del famigerato “divorzio” del 1981).In realtà la banca centrale non ha neanche bisogno di intervenire direttamente nelle aste (cosa che non fa praticamente nessuna banca centrale) per determinare il tasso di interesse; gli basta intervenire sul mercato secondario, dove ci si scambiano i titoli già emessi e se ne determina così il tasso di rendimento, che a sua volte influisce sul tasso di interesse dei titoli di nuova emissione. Che è esattamente quello che fanno tutte le banche centrali, inclusa la BCE: aumentando la domanda sul mercato secondario, fanno scendere i rendimenti e dunque i tassi di interesse.Ieri la BCE ce ne ha dato una dimostrazione lampante. Nel pomeriggio, infatti, la BCE ha annunciato che aumenterà di 600 miliardi di euro il programma di acquisti di titoli di Stato. Quasi contemporaneamente, il rendimento (e dunque il tasso di interesse) sui titoli di Stato italiani a dieci anni è sceso in modo verticale dall’1,5 all’1,4 per cento, come si può vedere nell’immagine.Quale dimostrazione migliore del fatto che i tassi di interesse che paghiamo sul debito pubblico sono sotto il controllo effettivo della banca centrale e non dei famigerati “mercati”?Da ciò se ne deduce anche che, se lo volesse, la BCE potrebbe tranquillamente portare i tassi di interesse dell’Italia a zero, come stanno facendo le altre banche centrali del mondo. Ma a quel punto sarebbe più difficile giustificare ulteriori cessioni di sovranità per mezzo del MES o del Recovery Fund. Infatti la BCE si limiterà a fare quello che ha sempre fatto: tenere i tassi abbastanza bassi da scongiurare una crisi finanziaria (con il solo intento di salvare l’Euro e non le famiglie e le imprese….aggiungo IO *Megas Alexandros) ma abbastanza alti da indurre gli Stati a trasferire ulteriore sovranità alla UE. Ma si tratta di una scelta politica, non tecnica.È impossibile non pensare a quanta sofferenza, quante morti si sarebbero potute evitare in questi anni (pensiamo solo agli effetti devastanti dei tagli alla sanità, anche alla luce della recente pandemia) se solo si fosse riconosciuta questa banale verità, invece di utilizzare lo spread come manganello per bastonare interi popoli.Ovviamente questa banale verità i nostri governanti la conoscono benissimo. E allora chiedetevi perché in questi anni vi hanno raccontato – e continuano a raccontarvi – l’esatto opposto.

Vorrei farvi fare solo una ultima riflessione sull’argomento, una riflessione non con i numeri esatti alla mano, ma con la convinzione di non andare molto lontano dalla realta’ nel risultato finale.

Ipotizziamo che dall’introduzione dell’euro l’Italia abbia pagato per interessi su titoli propri la media degli ultimi anni che e’ di circa 80 mld all’anno e moltiplichiamola per 18 anni che sono gli anni di adozione della moneta unica, abbiamo la bellezza di circa 1.450 mld pagati di interessi, che come piu volte vi ho ripetuto, aderendo il nostro paese al sistema euro ed adottando il pareggio di bilancio, sono soldi che realmente escono dalle tasche di noi cittadini per mezzo della tassazione.

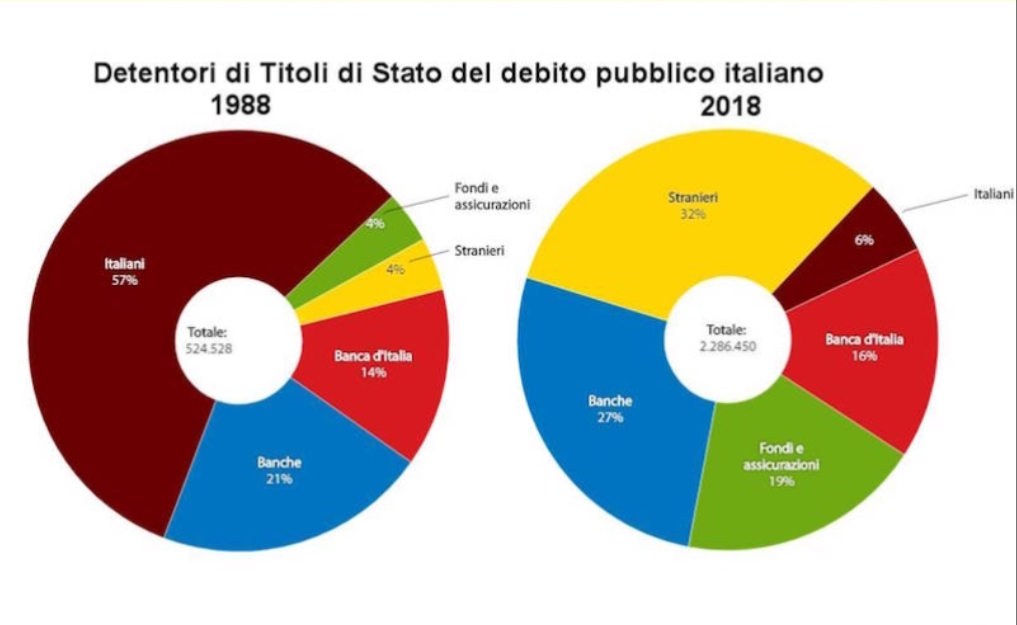

E’ pur vero che parte di questi interessi tornano nelle tasche degli italiani che hanno acquistato i titoli stessi, me se andiamo a vedere il grafico qui sotto, con il passare del tempo dal 1988 al 2018 sempre meno italiani hanno avuto questa fortuna a vantaggio invece delle banche e degli investitori esteri.

Come potete ben vedere da circa il 60% degli italiani che detenevano i titoli nel 1988 siamo passati ad un misero 6% nel 2018. Il tutto a vantaggio, come dicevo degli investitori esteri e del mondo finanziario.

Ecco, dicevamo appunto nel nostro ipotetico pensiero, ma molto vicino alla realta’, se l’Italia avesse avuto la sua moneta ed avesse adottato una politica di tassi zero come ci indica la MMT, avremmo potuto avere i seguenti due scenari:

- se avessimo speso ugualmente questi soldi, avremmo avuto 1.450 mld investiti sul territorio che nel caso di una buona policy, fossero stati utilizzati per creare occupazione ed investimenti (sanita’, istruzione, strade, ecc.) avremmo modo di pensare, seguendo sempre gli insegnamenti della MMT in materia di bilanci settoriali, che la quasi totalita’ sarebbe finita nelle tasche di noi italiani;

- se non avessimo speso questi soldi, avremmo di conseguenza, ridotto il nostro attuale debito pubblico di 2.400 mld, mediante una semplice sottrazione a 950 mld, e guarda caso se procediamo a ricalcolare con queste cifre il tanto a noi rinfacciato rapporto Debito Pubblico/PIL, scopriremmo che sarebbe del 52%, dunque ampiamente sotto all’assurdo paramentro di Maastricht che indica come tutti ormai sapete come ottimale il 60%.

Buona domenica

*****

Le immagini, i tweet e i filmati pubblicati nel sito sono tratti da Internet per cui riteniamo, in buona fede, che siano di pubblico dominio (nessun visibile contrassegno di copyright). In caso contrario, sarà sufficiente contattarci all’indirizzo info@mittdolcino.com perché vengano immediatamente rimossi. Le opinioni espresse negli articoli rappresentano la volontà e il pensiero degli autori, non necessariamente quelle del sito.