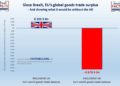

L’EU post Brexit è in un cul de sac da cui difficilmente potrà uscire: Bruxelles deve infatti concordare e soprattutto accettare le regole imposte da Londra per l’uscita dall’EU entro fine 2020. Se gli euroburocrati non raggiungeranno un accordo con Londra entro tale data sarà Hard Brexit. Dunque l’EU deve necessariamente accettare un accordo, ben ricordando che Londra compra reciprocamente beni in eccesso all’EU per ca. 70 mld di €, malcontati. Anzi, in proporzione Londra si indebita per comprare beni importati dall’EU ben più degli States, rispetto al proprio PIL.

Or dunque, oggi Londra ha tutto l’interesse a che l’euro imploda. In effetti i colpi inferti dall’asse anglo – soprattutto lato USA, in tandem con Boris – sono tremendi: dazi sulle auto EU in attesa di essere attivati, dazi generalizzati su commerci unilaterali introdotti da tempo, crollo dell’economia dell’automobile [su cui Berlino basa gran parte del proprio sistema economico] (crollo innescato dalla volontà tedesca, con Berlino ormai a letto coi cinesi nella comune sfida a Washington, di sostituire le auto a ciclo otto e diesel ossia al petrolio e derivati petroliferi con i motori elettrici, ossia a gas, usati per produrre elettricità, ndr); aggiungendoci anche il recente crollo della domanda cinese causa coronavirus/virus della peste suina….. Insomma, l’EU si sta preparando ad un biennio assai difficile con l’economia di Germania e paesi satelliti legati all’automobile in caduta libera. In particolare l’Italia, il paese terzista della Germania per la componentistica dell’autotrazione da petrolio, che potrebbe sperimentare una profondissima crisi a fine anno, essendo entrata nel 2020 già col PIL negativo dello 0.3/0.4%.

Con tali chiari di luna l’euro è davvero a rischio. Nel senso, se uno dei paesi – a maggiorragione se fondatore – dell’euro dovesse rischiare l’implosione (…), con un mix di tasse sempre più alte, austerità euroimposta e PIL in discesa, ciò causerebbe da una parte il decollo del rapporto debito/PIL. Dall’altra porterebbe ad un moltiplicatore fiscale ben maggiore di 1:1, anche tra 1:1.5 e 1:2 ; ben ricordando come la teoria del moltiplicatore fiscale implichi che la riduzione della spesa pubblica (o l’aumento di tasse) di 1 euro provochi cioè una caduta del reddito molto più grande di 1 euro (>1), e viceversa. Ossia per ogni punto % di tasse introdotte ci sarebbe una decrescita più che proporzionale. In tale contesto, se si avverasse l’incubo testè indicato, l’opzione di salutare la moneta unica diventerebbe difficilmente rinunciabile per qualcuno, a maggior ragione se l’alternativa fosse l’implosione economica e sociale (pensioni) del Paese.

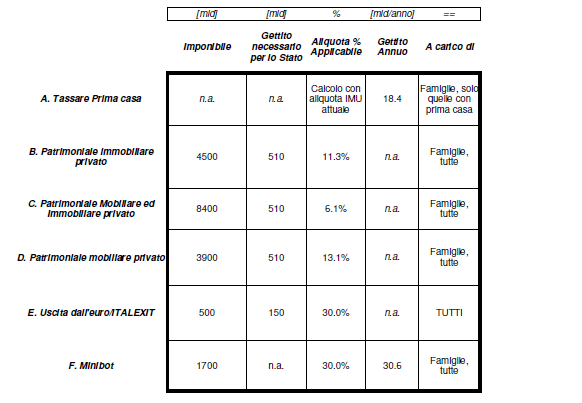

Interventi possibili per ovviare ad undeclino economico “normale”, non un crollo del PIL (<-2%) che sarebbe comunque ingestibile [nell’esempio specifico, il caso ltalia]

Interventi possibili per ovviare ad undeclino economico “normale”, non un crollo del PIL (<-2%) che sarebbe comunque ingestibile [nell’esempio specifico, il caso ltalia]

Infatti – si noti bene – un moltiplicatore fiscale oppressivo (ad es. 1:2) ucciderebbe qualsiasi paese oberato da un debito ingente ed obbligato a ripagarlo in forza delle regole austere di Maastricht, inflessibili, ossia che non consentono sconti. Implicando dunque la quasi immediata necessità di tasse straordinarie sul patrimonio e sigli immobili, la famigerata imposta patrimoniale su chi ha ricchezze medie ma senza essere nullatenente (…). Appunto…

Chiaro, tale deriva necessiterebbe di una forzatura democratica in quanto si colpirebbero “i tanti” salvandone “molto pochi”, ossia limitando il voto appunto democratico. Da qui la spiegazione per cui una siffatta situazione potrebbe facilmente condurre ad una dittatura quanto meno fiscale, ossia ad una riduzione indirizzata dei diritti democratici a cui l’EUropa è stata abituata per 75 anni. Ben ricordando come tutti i fascismi siano nati a sinistra e non a destra (partito nazionalsocialista e fascismo mussoliniano, con Benito Mussolini storico direttore della testata socialista Avanti!, su tutti).

Dunque Londra oggi ha tutto l’interesse a che il declino economico EUropeo continui ed anzi acceleri, ben sapendo che questo costringerà l’EU a trattare condizioni più favorevoli sulle regole di ingaggio economico post Brexit. Infatti i segnali si vedono, chiari (…).

Or dunque, è facile prevedere un’economia EU per lo meno stagnante nei prossimi mesi, da qui alla rielezione di Trump, ovvero da qui a fine anno 2020. Questo faciliterà la stesura di un accordo favorevole a Londra, anche in forza di macroeventi solo parzialmente/apparentemente casuali (…).

Il rischio maggiore secondo lo scrivente non sarà per l’EU di per se ma per i paesi oberati da alto debito in seno all’euro. Della serie, con M.me Lagarde alla BCE è chiaro che l’arma dello spread è nelle mani franco-tedesche. Ovvero si farà di tutto per salvare l’euro e dunque si farà di tutto per sostenere l’asse franco-tedesco. Parallelamente si farà di tutto per affossare l’alleato/ogni alleato storico degli USA in EUropa, da 75 anni, una crisi non va maisprecata (…). Ossia si affosserà economicamente con l’austerità ogni paese EU che dovesse guardare all’ancora di salvezza anglosassone come redenzione dalla moneta unica.

Questo spiega il ruolo delle classi politiche locali di fatto affiliate all’EU in molti paesi PIIGS, in primis la Grecia di Tsipras.

Ma questa è un’altra storia.

Mitt Dolcino

*****

Le immagini, i tweet e i filmati pubblicati nel sito sono tratti da Internet per cui riteniamo, in buona fede, che siano di pubblico dominio (nessun visibile contrassegno di copyright). In caso contrario, sarà sufficiente contattarci all’indirizzo info@mittdolcino.com perché vengano immediatamente rimossi. Le opinioni espresse negli articoli rappresentano la volontà e il pensiero degli autori, non necessariamente quelle del sito.