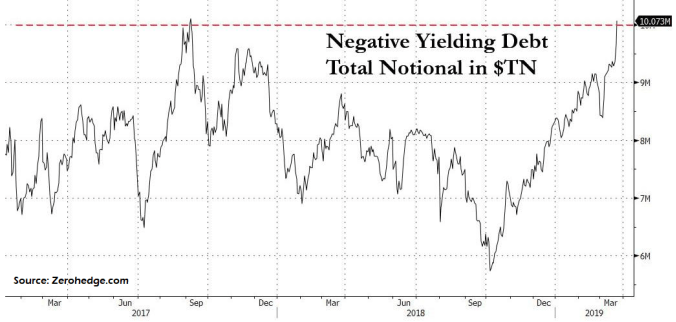

Lo scorso anno la crisi della lira turca si trasformò rapidamente in una crisi dell’eurozona, con il forte rialzo dei rendimenti obbligazionari italiani e l’euro che invertì rapidamente l’importante rialzo che aveva conseguito nel Q1 [1° trimestre], vicino a $ 1,25. Aveva quasi scatenato la crisi globale dei Mercati Emergenti e causato la successiva liquificazione del dollaro. Questa settimana il Presidente turco Erdogan ha vietato la vendita allo scoperto della lira turca come risposta alla completa inversione della politica monetaria della Federal Reserve, dopo l’ultimo rialzo dei tassi a Dicembre. I mercati hanno risposto alla Fed con una rapida e profonda inversione della curva dei rendimenti US. L’illiquidità del dollaro è davanti ai nostri occhi. Gli spread del credito turco, i tassi dei CDS e le riserve valutarie hanno subito delle forti pressioni. Le mosse senza precedenti del Governo turco sono state viste come il bisogno di dollari che si è impadronito del settore a breve termine del mercato cartaceo statunitense. Martin Armstrong ha parlato di questo proprio ieri: “Il governo turco ha semplicemente intrappolato gli investitori rifiutandosi di autorizzare le transazioni sulla lira turca. La situazione di stallo fra Turchia e investitori ha innervosito i traders a livello globale, spingendo il mondo sempre più vicino al grande PANICO FINANZIARIO che dovrebbe arrivare a Maggio 2019”. I modelli temporali di Martin puntano tutti ad una svolta importante per il mese di Maggio. La cosa più importante che si verificherà in quel mese è l’elezione del Parlamento Europeo che dovrebbe vedere gli euroscettici prendere fra il 30% e il 35% dei seggi, a seconda che la Gran Bretagna partecipi o meno alle elezioni. Dipenderà dal Parlamento e dall’UE che nelle prossime due settimane potrebbero o meno accettare una più lunga estensione della Brexit. Il Parlamento Britannico ha creato la “Brexit di Schroedinger” [https://it.wikipedia.org/wiki/Paradosso_del_gatto_di_Schr%C3%B6dinger], né viva né morta, ma sicuramente imbottigliata in una scatola che nessuno ha il coraggio di aprire. E vuole mantenerla in quello stato il più a lungo possibile. La sua speranza è di superare i Leavers e restare in quel buco nero abbandonato dagli dei che è l’Unione Europea. Ma torniamo in Turchia. Mi sembra una partita molto pericolosa quella che Erdogan sta giocando con i mercati per ricordare a tutti quanto sia fragile il sistema finanziario. Ora che una vera Brexit torna sul tavolo grazie al Parlamento Britannico, la sua mossa assume un’importanza maggiore. Non attribuisco a Erdogan il merito di aver compreso la complessità di queste vicende più di quanto io abbia creduto che la maggior parte dei parlamentari Remainer avessero capito la vera posta in gioco nello sfidare la Brexit. Se lo avesse ben compreso Erdogan non avrebbe fregato con questa trappola gli investitori stranieri, almeno fino a quando Jean-Claude Juncker non si fosse ubriacato a morte dopo una filippica hitleriana di proporzioni memetiche. E’ questo il problema con i politici. Il loro stretto interesse ha effetti sproporzionati sul resto del mondo a causa del potere che esercitano. Il problema principale è che le società turche hanno debiti enormi espressi in dollari. Ciò che Erdogan ha fatto è di dare priorità alla lira per permettere alle aziende di pagare le loro obbligazioni in dollari, impedendo a chiunque altro di attaccare la valuta turca. Questa mattina a Money and Markets ho spiegato perché: “Non so per certo cosa stia succedendo, ma so che gli Stati Uniti stanno giocando duramente contro chiunque stia mantenendo legami economici con l’Iran, o critichi Israele o appoggi il Presidente venezuelano Nicolas Maduro mentre stanno provando a cambiare regime. La Turchia sta facendo tutte e tre queste cose. La combinazione della rabbia degli Stati Uniti per l’ingresso della Turchia nell’orbita BRICS con l’indebitamento della Turchia e il rischio-contagio nell’UE sta creando una situazione potenzialmente esplosiva nei mercati valutari e del credito, che Armstrong ha avvertito potrebbe diventare il “punto zero” della prossima crisi finanziaria”. L’arma per procura di Erdogan, in questa guerra, è quella delle banche-zombi in Europa. Zerohedge ha pubblicato l’elenco delle cinque banche europee più esposte sulla Turchia secondo Goldman Sachs: Con il classico disclaimer in testa [clausola di esonero dalla responsabilità], Goldman sostiene che l’esposizione della Turchia verso le banche dell’UE è “limitata per portata e scala” perché quel paese rappresenta meno del 1% del totale EAD [esposizione al default] e ca. l’1% del profitto netto delle banche dell’UE seguite da Goldman nel 2018. Delle più di 50 banche seguite, cinque hanno un’esposizione sulla Turchia maggiore dell’1% del totale EAD, con un’esposizione lorda compresa tra il 10% di EAD per BBVA e il 5% per Unicredit, fino al 2% o anche meno per ING (2%), BNP (2% ) e ISP (1%). Vale anche la pena di notare che le banche europee tendono a non avere il 100% di proprietà delle consociate turche, è quindi necessario tener conto dell’effettiva partecipazione azionaria. Le maggiori banche in Italia, Francia e Paesi Bassi hanno un’esposizione multi-miliardaria a un default sul debito societario turco.  Erdogan è esposto al forte rigetto degli Stati Uniti e dell’Unione Europea per il suo avvicinamento alla Russia, che non si fermerà fino a quando non sarà rimosso dal potere. Questi sistemi interconnessi [Turchia, Banche, Brexit etc.] e le tante conseguenze impreviste ci hanno portato a questo momento di grande precarietà. Le parole non dette nei colloqui per la Brexit, in effetti, rappresentano il potenziale per un reale sconvolgimento dei mercati finanziari, se il divorzio sarà finalizzato alla soddisfazione dei Brexiteer. Perché i costi picchieranno più duramente non sulla classe lavoratrice, ma sulla quella politica e finanziaria. E’ questo ciò che sta dietro al progetto-paura e al tradimento al rallentatore del Referendum per la Brexit del 2016 — e non il temporaneo disagio di dover pagare il 3% in più per i vini italiani o i dieci minuti di fila in più per fare una vacanza in Francia per i borghesi Remainer della classe media che hanno sfilato a Londra lo scorso fine settimana. E’ la gente di Davos, con i suoi traditori del British Civil Service e della bizantina burocrazia di Bruxelles, ad avere trilioni di asset a rischio! È il Deep State britannico, così impegnato a favore dell’UE, dopo aver contribuito al “colpo di stato” contro il Presidente degli Stati Uniti, indicandolo come un fantoccio dei russi appena uscito da un romanzo di John LeCarre. I mandarini che gestiscono l’UE vedono che il loro progetto politico è a rischio. La Turchia era, in effetti, un paese destinato ad essere incluso nelle tenebre dell’UE. Ma Erdogan vi ha messo fine dopo che il suo paese è uscito quasi distrutto dall’incompetenza degli Stati Uniti nell’atomizzare la Siria. Ed ora emerge come avversario politico chiave di Bruxelles, importante come Viktor Orban in Ungheria, o Matteo Salvini e Luigi Di Maio in Italia, o Vladimir Putin in Russia. Non dovrebbe quindi sorprendere che la Turchia stia sotto pressione monetaria durante questo periodo di grande incertezza sul futuro dell’UE. I mercati stanno prendendo queste minacce molto più sul serio di quanto non abbiano fatto lo scorso anno — ve l’avevo detto che la Turchia sarebbe sopravvissuta! Il Qatar, la Cina e la Russia corsero in soccorso di Erdogan per aiutare la Turchia a superare lo shock. Ma le minacce sono solo un test per appurare la determinazione del Presidente turco, la prova del fuoco per vedere se può essere riportato dalla propria parte. Dopo che il Pastore Andrew Brunson è tornato a casa [https://en.wikipedia.org/wiki/Andrew_Brunson], la pressione sulla lira si è in effetti misteriosamente placata. Ma è chiaro com’è che sono andate le cose in Siria e, con la recente opposizione alle decisioni israeliane, Erdogan non è più recuperabile come asset della NATO. L’unica ragione per cui la Turchia non è stata cacciata è perché i Trattati vanno oltre la figura dei leader. Ecco perché Bruxelles vuole questo specifico accordo per la Brexit e nessuno di altro tipo. Perché questo accordo garantisce che il Regno Unito resti uno stato vassallo per sempre. I mercati azionari statunitensi hanno appena chiuso il Q1 con il più alto valore di chiusura dello “S & P 500” della storia. lI “Dow Jones Industrials” è cresciuto per chiudere a poco meno di quota 26.000. I Titoli del Tesoro USA sono scambiati al di sotto del tasso di riferimento della Fed per la maggior parte della curva dei rendimenti. E l’oro sta aggrappandosi a $ 1.300, nonostante siano scattate vendite furiose al raggiungimento di valori superiori a $ 1.325, ai quali i traders si sono affrettati a vendere. Dal momento che i mercati azionari hanno raggiunto un picco vicino a quello conseguito alla fine del Q3 dello scorso anno, a partire da Lunedì e a livello mondiale oltre 5 trilioni di dollari a debito sono stati spinti su rendimenti negativi. Il numero è ora vicino al record di $ 10 trilioni.

Erdogan è esposto al forte rigetto degli Stati Uniti e dell’Unione Europea per il suo avvicinamento alla Russia, che non si fermerà fino a quando non sarà rimosso dal potere. Questi sistemi interconnessi [Turchia, Banche, Brexit etc.] e le tante conseguenze impreviste ci hanno portato a questo momento di grande precarietà. Le parole non dette nei colloqui per la Brexit, in effetti, rappresentano il potenziale per un reale sconvolgimento dei mercati finanziari, se il divorzio sarà finalizzato alla soddisfazione dei Brexiteer. Perché i costi picchieranno più duramente non sulla classe lavoratrice, ma sulla quella politica e finanziaria. E’ questo ciò che sta dietro al progetto-paura e al tradimento al rallentatore del Referendum per la Brexit del 2016 — e non il temporaneo disagio di dover pagare il 3% in più per i vini italiani o i dieci minuti di fila in più per fare una vacanza in Francia per i borghesi Remainer della classe media che hanno sfilato a Londra lo scorso fine settimana. E’ la gente di Davos, con i suoi traditori del British Civil Service e della bizantina burocrazia di Bruxelles, ad avere trilioni di asset a rischio! È il Deep State britannico, così impegnato a favore dell’UE, dopo aver contribuito al “colpo di stato” contro il Presidente degli Stati Uniti, indicandolo come un fantoccio dei russi appena uscito da un romanzo di John LeCarre. I mandarini che gestiscono l’UE vedono che il loro progetto politico è a rischio. La Turchia era, in effetti, un paese destinato ad essere incluso nelle tenebre dell’UE. Ma Erdogan vi ha messo fine dopo che il suo paese è uscito quasi distrutto dall’incompetenza degli Stati Uniti nell’atomizzare la Siria. Ed ora emerge come avversario politico chiave di Bruxelles, importante come Viktor Orban in Ungheria, o Matteo Salvini e Luigi Di Maio in Italia, o Vladimir Putin in Russia. Non dovrebbe quindi sorprendere che la Turchia stia sotto pressione monetaria durante questo periodo di grande incertezza sul futuro dell’UE. I mercati stanno prendendo queste minacce molto più sul serio di quanto non abbiano fatto lo scorso anno — ve l’avevo detto che la Turchia sarebbe sopravvissuta! Il Qatar, la Cina e la Russia corsero in soccorso di Erdogan per aiutare la Turchia a superare lo shock. Ma le minacce sono solo un test per appurare la determinazione del Presidente turco, la prova del fuoco per vedere se può essere riportato dalla propria parte. Dopo che il Pastore Andrew Brunson è tornato a casa [https://en.wikipedia.org/wiki/Andrew_Brunson], la pressione sulla lira si è in effetti misteriosamente placata. Ma è chiaro com’è che sono andate le cose in Siria e, con la recente opposizione alle decisioni israeliane, Erdogan non è più recuperabile come asset della NATO. L’unica ragione per cui la Turchia non è stata cacciata è perché i Trattati vanno oltre la figura dei leader. Ecco perché Bruxelles vuole questo specifico accordo per la Brexit e nessuno di altro tipo. Perché questo accordo garantisce che il Regno Unito resti uno stato vassallo per sempre. I mercati azionari statunitensi hanno appena chiuso il Q1 con il più alto valore di chiusura dello “S & P 500” della storia. lI “Dow Jones Industrials” è cresciuto per chiudere a poco meno di quota 26.000. I Titoli del Tesoro USA sono scambiati al di sotto del tasso di riferimento della Fed per la maggior parte della curva dei rendimenti. E l’oro sta aggrappandosi a $ 1.300, nonostante siano scattate vendite furiose al raggiungimento di valori superiori a $ 1.325, ai quali i traders si sono affrettati a vendere. Dal momento che i mercati azionari hanno raggiunto un picco vicino a quello conseguito alla fine del Q3 dello scorso anno, a partire da Lunedì e a livello mondiale oltre 5 trilioni di dollari a debito sono stati spinti su rendimenti negativi. Il numero è ora vicino al record di $ 10 trilioni.  Inoltre, la curva dei rendimenti tedesca è negativa fino ai 10 anni. Il suono che sentite è quello dell’aria che lascia la stanza, mentre il mondo si sveglia con la consapevolezza che nessuno al comando ha la minima idea di come riparare i pasticci che ha creato. La folle corsa al collaterale ha avuto inizio. E la piaga degli zombi potrebbe aver inizio a Istanbul.

Inoltre, la curva dei rendimenti tedesca è negativa fino ai 10 anni. Il suono che sentite è quello dell’aria che lascia la stanza, mentre il mondo si sveglia con la consapevolezza che nessuno al comando ha la minima idea di come riparare i pasticci che ha creato. La folle corsa al collaterale ha avuto inizio. E la piaga degli zombi potrebbe aver inizio a Istanbul.

————————–

Tom Luongo Link Originale: https://tomluongo.me/2019/03/29/is-turkey-city-zero-in-global-contagion/ Scelto e tradotto da Franco

*****

Le immagini, i tweet, e i filmati pubblicati (i contenuti) nel sito sono tratti da Internet per cui riteniamo, in buona fede, che siano di pubblico dominio e quindi immediatamente utilizzabili. In caso contrario, sarà sufficiente contattarci all’indirizzo info@mittdolcino.com perché vengano immediatamente rimossi. Le opinioni espresse negli articoli rappresentano la volontà e il pensiero degli autori, non necessariamente quelle del sito.