Tutto ruota intorno allo snaturamento di una Banca Centrale che per decisione istituzionale non può essere prestatore di ultima istanza, la BCE.

Questo grave anomalia istituzionale ha condotto i tassi differenziali relativi tra Stati europei ad esplodere e differenziarsi dalla crisi del 2008 in poi

ANOMALIE SULLA RELATIVITA’ DELLO SPREAD RISPETTO AL BUND TEDESCO A 10 ANNI

Alla data odierna lo spread minimo differenziale rispetto al titolo pubblico tedesco BUND 10y applicato ad un Paese europeo è di 18,7 (Danimarca), mentre, se escludessimo il caso Grecia effettivamente espressione di un’economia erosa e colassata, con uno spread del 333,9, lo spread massimo rispetto allo stesso titolo è di 330,1 (Ungheria), quando il warning è stato fissato a 350.

Caso mai sfuggisse, ciò significa che l’Ungheria è circa 18 volte più “rischiosa” della Danimarca, ovvero che quest’ultima sia lo Stato più stabile e sicuro rispetto a tutti gli altri Stati europei.

Sarebbe curioso indagare quali pericoli imminenti possano minacciare l’Ungheria in modo così maggiormente oppressivo rispetto ad un Paese che sembra comunque anch’esso soggetto a ca rischi economici, terroristici e politici tanto quanto più o meno i Paesi della stessa area continentale.

In quanto a rischio “default”, l’Italia si trova nella posizione alta della classifica al terzo posto con 284,1 dietro a Grecia e Ungheria.

Anzi, a dirla tutta, l’Italia è l’unico paese europeo con BTP in “contromano”, ovvero unico titolo di Stato in Europa a rendimenti crescenti negli ultimi 12 mesi.

E’ interessante pure notare il forte divario tra gli Stati denominati ex PIIGS (Portogallo, Italia, Irlanda, Grecia e Spagna) dello spread relativo al titolo pubblico tedesco di riferimento, senza parimenti essere giustificato da congrue differenze nel rischio di default sovrano dello Stato.

Peraltro è paradossale rilevare che esiste un forte oggettiva interrelazione tra le dinamiche economiche e finanziarie dei vari Paesi Europei al punto tale che si ritiene che, solo a scopo didattico, se uno Stato europeo dovesse “fallire”, rischia di trascinare nel baratro a catena anche altre economie europee che sono strettamente legate alla prima. Quindi lo spread dei singoli Paesi, se misurasse effettivamente tale rischio, dovrebbe convergere nel medio/lungo termine (quindi 10y dovrebbe essere un periodo sufficientemente lungo da poterlo misurare) ad un valore molto simile tra i diversi Stati, cosa peraltro avvenuta dal 2003 al 2007.

Invece troviamo strane ed ingiustificate distanze “abissali” tra Paesi con rischi similari e alta correlazione economica e finanziaria in quanto appartenenti ad un mercato unico altamente interconnesso da Spagna (spread Bonos-Bund a 96,6 pb) e Portogallo (spread OT-Bund +108 pb), alla Repubblica Ceca (spread a 194,9 pb), all’Italia (spread BTP-Bund 10y 284,1 pb) ed all’Ungheria (Gov.Bond-Bund a 330 pb)

ANOMALIE SULLA RELATIVITA’ DELLO SPREAD AL BTP ITALIANO A 10 ANNI

Un’analisi alternativa riguarda il posizionamento dello spread italiano sul BTP decennale rispetto agli altri titoli pubblici europei pari durata. Questo studio mette in mostra due aspetti:

- Incongruenza dello spread applicato a gruppi di Paesi ritenuti omogenei per rischiosità-Paese come il caso degli ex PIIGS (Portogallo, Irlanda, Italia, Grecia e Spagna)

- Incongruenza dello spread per dimensione e peso relativo del PIL/paese che dovrebbe essere piuttosto correlabile alla fragilità di un’economia più piccola e dipendente da terzi.

Anche in questo caso troviamo distanze “abissali” tra Spagna ed Italia (spread Btp-Bonos a 188 pb) o Portogallo ed Italia (spread Btp +176,1 pb) in misura diametralmente opposta alle aspettative in quanto le economie dei due Paesi iberici sono dimensionalmente e qualitativamente più fragili da poter essere più facilmente “cooptate” in una eventuale crisi sistemica, e con Ungheria e Grecia considerati sì con un rischio superiore, ma che si stanno avvicinando ad ampie falcate allo spread italiano.

Ulteriore curiosità sta nel fatto che è necessario mettere in luce il vero obiettivo “segreto” dell’utilizzo del Debito Pubblico come leva di politica economica. In generale rappresenta la capacità di un Paese di integrare quella parte di Domanda Aggregata che verrebbe a mancare in caso di ciclo economico negativo o stagnante che riduce le capacità di creare reddito che induce a sua volta a sostenere i consumi. E in Italia siamo proprio in questo contesto. Quindi non è negativo in sè avere un Debito Pubblico alto, ma la sua capacità di gestione e rimborso. Capacità di rimborso che sarebbe un non problema se almeno una delle due condizioni si verifichino:

- sovranità monetaria in grado di produrre moneta strettamente necessaria per soddisfare la Spesa Pubblica come sostegno alla DOmanda aggregata.

- PIL in crescita di almeno il 3% in modo da assorbire i costi di gestione della spesa per interessi ed in costi di frizione strutturali di un Paese.

Se la BCE facesse il suo mestiere di Banca Centrale, almeno uno dei due punti sarebbe soddisfatto. Quindi è questione di lana caprina attribuire all’Italia responsabilità altrui.

Inoltre un crisi sistemica Italia farebbe saltare non solo i due Paesi sopra esposti ma anche la esistenza della stessa UE dell’Euro.

COMPARAZIONE SPREAD BTP ITALIA 10Y CON BUND GRECO

In particolare lo spread differenziale BTP-Bond Grecia si sta assottigliando in misura pericolosamente sempre più vicina alla “zero” e sotto quota -50, quando all’epoca della grave crisi greca tale differenziale misurava – 1.596,59 e quando negli ultimi anni fino al 2017 il suo valore è sempre stato al di sotto dei – 200.

Differenziale spread Bund greco – BTP Italia 10y

Anche i rendimenti dei titoli bund greci 10y, sono scesi 3,18 nonostante la situazione politica critica greca con Tzipras che chiede elezioni anticipate dopo la recente vittoria elettorale dell’area politica di destra alle elezioni europee, rendimenti che sono molto vicini a quelli italiani, in quali, al contrario, sono crescita tendenziale ed attualmente attestati a 2,67.

Da notare che il delta spread greco-italia non è mai stato così vicino dalla crisi del 2008 in poi.

PERCHE’ TUTTE QUESTE INCONGRUENZE ED ANOMALIE?

Siamo veramente un’economia a rischio sistemico come vogliono farci credere ex-ante? O ci vogliono portare ad esserlo? Vi sono anche ragioni che non è dato da conoscere ai comuni mortali e che nascondono manovre finanziarie a livello macro per manipolare lo status di “rischio” Italia?

L’Italia sta dimostrando di essere la “sorvegliata speciale”.

“I dati economici rivelano come in questo periodo il nostro Paese sia un osservato speciale da parte dei mercati internazionali. I dati riguardanti il costo medio del debito Italiano, cioè il costo medio pagato dallo Stato sui titoli di ogni durata, è passato dall’1% sino all’attuale 1,6%. Se proviamo a quantificare questa differenza e la rapportiamo al valore dei titoli che sono in emissione nel 2019 per rinnovare quelli in scadenza ci accorgeremo che si dovranno spendere circa 1.5 miliardi di euro in più di interesse sui 280 miliardi di euro di titoli di nuova emissione. Di fatto questa è una vera e propria tassa che tutti noi saremmo costretti a pagare. Chiaramente se i tassi dovessero scendere il conteggio risulterà minore, mentre sarà più alto se dovessero continuare a salire.”

Fonte: https://www.icer.it/spread-italia-i-btp-pagano-tassi-dinteresse-greci/

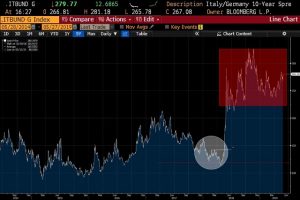

Come dimostra il grafico sotto la “titolarità” dell’osservata speciale è partita lo scorso maggio 2018 non appena si è ventilata l’ipotesi di un governo giallo-verde.

A ciò si aggiunga la “promessa” di una lettera di richiamo annunciata lunedi scorso 27 maggio da parte della Commissione Junker in “congedo” all’indirizzo del Governo con puntualissima quanto sospetta tempestività non appena concluse le elezioni politiche europee ed avente ad oggetto presunto la dimensione assoluta del debito pubblico italiano e il parametro di riferimento del deficit in relazione all’evoluzione attesa del PIL in un contesto turbolento ed incerto.

Tuttavia ciò non giustifica la dinamica innescata in questi pochi giorni sullo spread.

Attenti osservatori e fonti informate ritengono che queste recenti e pericolose movimentazioni dello spread italiano siano dovute piuttosto alla “piratesca” manovra politica che l’Italia ha portato avanti con l’accordo sul BRI ottenendo dalla Cina di inserire in un sottoparagrafo una garanzia di un Cap sullo spread Italia a 300. Se ciò fosse vero, non sarebbe molto difficile per gli USA poterlo scoprire ed agire in controaltare sullo spread Greco, magari portandolo prossimo a 200, il tutto a danno dell’Italia che si troverebbe così scoperta agli attacchi speculativi come lo è stato per la Grecia negli anni scorsi.

I prossimi mesi mostreranno se questo sia stato vero e, soprattutto, metteranno in luce tutta la insipienza di parte del Governo che si sarebbe fatta consigliare, come parrebbe da perfetti imbecilli, in un campo, quello finanziario, in cui non bisogna essere assolutamente dei novelli “bischeri” che tentano di fare i furbi in un mondo di vecchie e più astute volpi.

Se ciò fosse vero, sarebbe meglio che il Governo prenda urgenti provvedimenti ed allontani chi sia stato per caso o per convizione responsabile di tali linee che rischiano di inficiare tutto quanto di buono fatto dal Governo finora, anche poco fosse e, soprattutto, azzerare definitivamente le possibilità di salvezza del nostro Paese già gravemente compromessa stando all’interno del sistema Euro.

Fonti:

https://finanza-mercati.ilsole24ore.com/reddito-fisso-e-tassi/spread-europa-oggi/?refresh_ce

https://www.money.it/+-Spread-Grecia-+

https://www.icer.it/spread-italia-i-btp-pagano-tassi-dinteresse-greci/

*****

Le immagini, i tweet e i filmati pubblicati nel sito (i contenuti) sono tratti da Internet per cui riteniamo, in buona fede, che siano di pubblico dominio e quindi immediatamente utilizzabili. In caso contrario, sarà sufficiente contattarci all’indirizzo info@mittdolcino.com perché vengano immediatamente ritirati. Le opinioni espresse negli articoli rappresentano la volontà e il pensiero degli autori, non necessariamente quelle del sito.